Investment Advisory

Investment Advisory

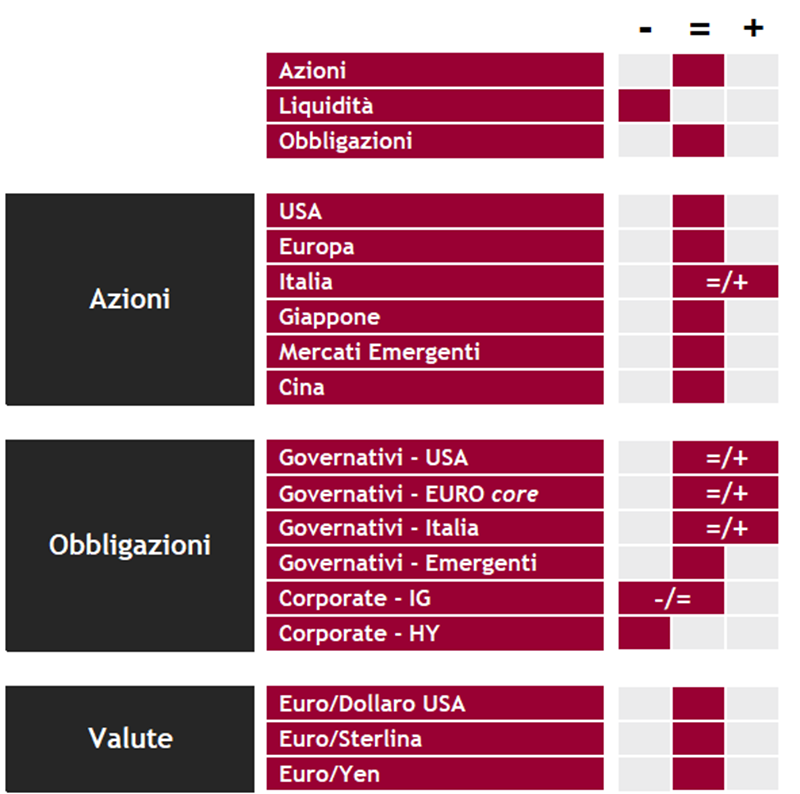

La view di ANIMA

Il rally dei listini azionari, iniziato a ottobre dell'anno scorso grazie alla crescente fiducia degli investitori in un allentamento della stretta monetaria da parte della Fed e in un rallentamento misurato dell'economia statunitense, è proseguito inarrestabile nei primi mesi dell'anno, nonostante il ridimensionamento delle attese di tagli, con il traino di un flusso di dati molto costruttivo sulla crescita. Il trend di robusto apprezzamento degli indici, però, si è interrotto nel mese di aprile: a pesare sono stati in via prevalente l'escalation delle tensioni geopolitiche e la vischiosità delle pressioni sui prezzi, che ha provocato un inasprimento della retorica della Fed e un marcato rialzo dei rendimenti governativi (il livello dei tassi ufficiali atteso a fine 2024 è salito di 120 punti base da inizio anno); durata e portata della correzione sono state recentemente contenute dalle conferme di solidità dei fondamentali in arrivo dalla stagione delle trimestrali: alla chiusura del 26 aprile, con circa metà delle società dell'S&P 500 che avevano pubblicato i risultati, la crescita degli utili su base annua risultava superiore rispetto alle stime di consenso di 8,4 punti percentuali, il gap maggiore degli ultimi tre anni.

In questo contesto, la view tattica sui mercati azionari rimane neutrale. Da una parte, le fasi in cui la Federal Reserve mantiene i tassi fermi (plateau) sono storicamente favorevoli per i mercati azionari e le previsioni degli analisti sulla crescita degli utili continuano ad essere riviste al rialzo. Dall'altra parte, però, i livelli molto elevati di concentrazione, posizionamento e consenso intorno a una narrativa dominante eccezionalmente costruttiva e in fase di indebolimento rappresentano un elemento di vulnerabilità; la stagionalità è in deterioramento, e il focus sulle elezioni è destinato ad aumentare, con annesso premio al rischio per l'incertezza. Le prospettive a breve termine sono diventate meno nitide, anche se il bias strategico resta costruttivo, e un'allocazione più bilanciata e diversificata appare opportuna. In un contesto di crescente rilevanza dei driver micro rispetto a quelli macro, correlazioni fra singoli titoli in calo e dispersione in aumento, il focus sulla scelta di temi, settori e titoli è molto elevato; al momento, stiamo aumentando selettivamente l'esposizione ai comparti difensivi, e compriamo titoli di qualità sulla debolezza.

Con riferimento ai mercati obbligazionari, la view su Treasury, Bund e BTP si conferma neutrale/ positiva. Le pressioni al rialzo sui tassi registrate nelle ultime settimane hanno lasciato sul campo valutazioni più appetibili e abbiamo incrementato il sovrappeso di duration, pur senza abbandonare l'approccio cauto e graduale giustificato dai rischi di overshooting. Riteniamo infatti che i rischi siano asimmetrici: se il flusso di dati si rivelasse coerente con le nostre attese di moderazione della crescita e allentamento delle pressioni sui prezzi, i tassi potrebbero scendere anche rapidamente; in caso contrario, i margini di ulteriore risalita paiono limitati, con il repricing delle aspettative sulle politiche monetarie largamente completato, e il carry elevato offre protezione. Lo spread fra BTP e tassi swap è rientrato nel range disegnato nell'era Meloni e ci attendiamo un consolidamento nel breve termine, stante l'equilibrio fra fattori di supporto ed elementi di vulnerabilità. L'approccio al mondo del credito resta contraddistinto dalla selettività e dalla preferenza per il comparto investment grade rispetto agli high yield.

Invariate le valutazioni sui mercati valutari: la divergenza fra le politiche monetarie di Fed e BCE potrebbe alimentare un'estensione del trend di apprezzamento del dollaro, ma i nostri target non sono ambiziosi e la view strategica sull'euro resta costruttiva.

View di Mercato, Comitato Investimenti del 22-23/4/2024

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset clas