Investment Advisory

Investment Advisory

I mercati di novembre 2023

Nel mese di novembre le dinamiche registrate sui mercati finanziari sono stato molto costruttive: dati sull'inflazione inferiori alle attese lungo entrambe le sponde dell'Atlantico e la retorica più accomodante del previsto della Federal Reserve hanno alimentato un marcato apprezzamento simultaneo di azioni ed obbligazioni. Il sentiment degli investitori è stato sostenuto anche dall'approvazione da parte della Camera USA di misure che hanno scongiurato l'interruzione delle attività governative e, sul fronte geopolitico, dalla tregua temporanea siglata tra Israele e Hamas e dai segnali di cauto disgelo nei rapporti diplomatici fra Cina e Stati Uniti emersi durante l'incontro fra Biden e Xi, pur in assenza di progressi concreti.

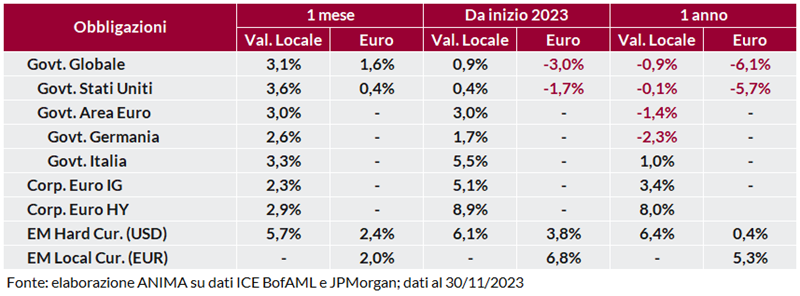

In questo contesto, i titoli di Stato hanno registrato guadagni significativi. Nonostante i molteplici richiami in senso contrario da parte di diversi esponenti delle banche centrali, la crescente fiducia nel rapido avvio di un ciclo di tagli ha alimentato un calo dei rendimenti pronunciato, sia sulle scadenze brevi (-41bp per il Treasury a due anni), che su quelle a lungo termine: il rendimento del Treasury decennale statunitense ha archiviato una contrazione di 60 punti base, la più marcata dal 2008, scendendo da 4,93% a 4,33%. Stessa sorte per i governativi europei, con guadagni ancora più robusti per i BTP, che hanno beneficiato del clima di propensione al rischio e della revisione al rialzo dell'outlook dell'Italia: il rendimento a dieci anni è sceso al 4,23% (in calo di 50bp rispetto al mese precedente) e lo spread rispetto al Bund è scivolato sotto i 180 punti base. Il comparto corporate si è avvantaggiato sia del calo dei rendimenti governativi, sia di una contrazione degli spread creditizi, più marcata le fasce di rating inferiori.

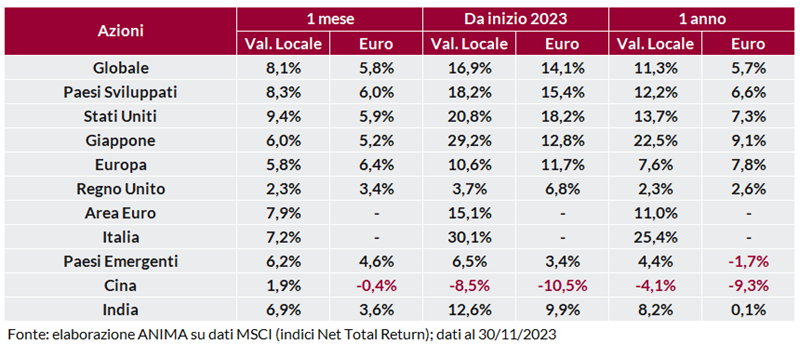

I listini azionari, analogamente, si sono apprezzati in misura sensibile, recuperando interamente le perdite accumulate nel mese precedente e portandosi a ridosso dei massimi relativi di fine luglio: l'indice MSCI AC World, in particolare, ha archiviato il maggior guadagno mensile da novembre 2020, quando vennero pubblicati i risultati delle sperimentazioni dei vaccini contro il Covid-19. A livello geografico, i Paesi sviluppati hanno offerto ritorni generalmente superiori rispetto a quelli emergenti; i settori ciclici hanno registrato una netta sovra-performance rispetto ai difensivi, mentre, in termini di stile, la compressione dei rendimenti ha determinato apprezzamenti robusti tra i titoli growth.

I mercati valutari sono stati contraddistinti da un consistente indebolimento del dollaro, sulla scorta della convinzione sempre più diffusa che la Fed abbia terminato il ciclo di rialzi; il rapporto di cambio contro euro si è spinto temporaneamente sopra 1.10, per poi scendere a 1.089 alla chiusura del periodo di riferimento. L'approccio ancora accomodante della BoJ ha penalizzato lo yen, mentre una tornata di dati macro favorevoli ha offerto supporto alla sterlina.

Materie prime miste. Nel comparto energetico, il petrolio ha registrato un calo significativo, complici il ridimensionamento dei rischi geopolitici, la natura volontaria dei tagli alla produzione annunciati dall'OPEC+ e l'aumento dell'attività estrattiva negli USA, mentre il gas TTF è stato penalizzato dal livello storicamente elevato delle scorte. I metalli industriali, e in particolare il rame, sono invece saliti per i timori sull'adeguatezza dell'offerta, e l'oro ha beneficiato della debolezza del dollaro e del calo dei tassi reali, raggiungendo nuovi massimi per l'anno in corso.

Scarica il pdf