Investment Advisory

Investment Advisory

Ripresa economica vs mercati finanziari

Dopo la violenta ondata di avversione al rischio provocata dalla diffusione della pandemia di Covid-19 su scala globale, i mercati azionari hanno rapidamente riguadagnato terreno, complici gli interventi straordinari delle autorità e il miglioramento della situazione sul fronte dell'emergenza sanitaria, che ha consentito il graduale allentamento del lockdown; l'indice azionario globale MSCI World in valuta locale è arrivato a recuperare oltre l'80% delle perdite accumulate e il rimbalzo è stato ancora più accentuato per le borse americane, con il Nasdaq che ha registrato addirittura nuovi massimi storici.

Portata e rapidità dell'apprezzamento degli indici azionari hanno contribuito a creare la percezione di una disconnessione fra mercati finanziari ed economia reale, vista l'entità dei condizionamenti che la pandemia continua a esercitare sulla vita di consumatori e imprese e il grado di incertezza sugli sviluppi futuri. Lo stesso Fondo Monetario Internazionale, nella nota di aggiornamento al Word Economic Outlook pubblicata il 24 giugno, ha espressamente sottolineato come “il miglioramento del sentiment sui mercati finanziari appaia sganciato dall'andamento delle prospettive economiche, con conseguente possibilità di inasprimento delle condizioni finanziarie".

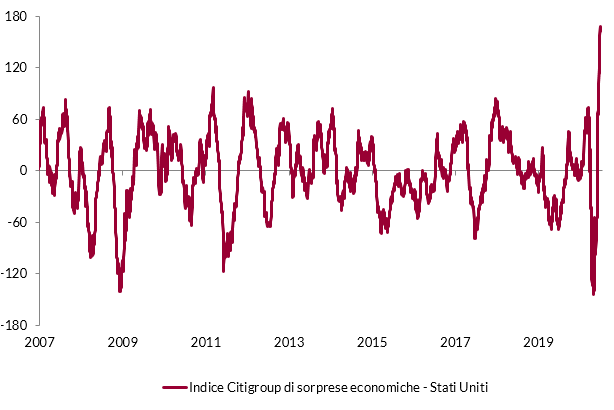

Storicamente, però, i mercati tendono ad anticipare i cambiamenti in atto nello scenario e reagiscono al flusso di nuove informazioni: con la riapertura delle economie, si sono accumulate crescenti evidenze di ri-accelerazione del ciclo economico globale e il miglioramento dei dati è stato più marcato del previsto (da metà maggio, gli indici di sorpresa economica hanno iniziato a salire bruscamente, fino a registrare nuovi massimi storici negli Stati Uniti).

In questo contesto, pertanto, diventa essenziale interrogarsi sulla natura della ripresa economica attualmente prezzata dai mercati, per poter individuare correttamente rischi e opportunità.

A nostro avviso, durante la prima fase del recupero delle borse - contraddistinta da un flusso di dati molto negativo e grande incertezza sulle ripercussioni della crisi, controbilanciati da una massiccia ondata di liquidità proveniente dalla autorità fiscali e monetarie - gli investitori hanno scontato un rimbalzo fisiologico dell'attività economica nel terzo trimestre e un ritorno alla normalità lento e difficoltoso a seguire.

Emblematica, da questo punto di vista, la sotto-performance dei settori ciclici rispetto a tecnologia e salute, agganciati a trend di crescita strutturale e avvantaggiati nel mondo post-Covid dalla prospettiva di un aumento di consumi e investimenti in beni e servizi riconducibili a questi ambiti.

Da metà maggio, le sorprese positive sul fronte del calendario dati hanno spinto gli operatori a ipotizzare che la ripresa “tecnica" a V del terzo trimestre potesse estendersi nel quarto: la corsa dei mercati è proseguita e i flussi d'acquisto hanno premiato comparti ciclici quali energia, finanziari e industriali.

Più di recente, l'aumento dei casi di Covid-19 negli USA e l'aggravarsi della crisi sanitaria in America Latina hanno riportato incertezza in merito all'evoluzione dell'emergenza sanitaria e alle sue ripercussioni sull'economia: le aspettative che i tassi di crescita robusti del terzo trimestre potessero essere mantenuti nella parte finale dell'anno si sono ridimensionate, gli indici hanno perso direzionalità e i settori tecnologia e salute hanno riguadagnato le preferenze degli investitori.

Al momento, la visibilità sul quarto trimestre dell'anno è ancora scarsa, viste le incertezze derivanti dall'andamento della pandemia e i rischi politici che si stanno accumulando negli Stati Uniti (scadenza di alcune misure di supporto fiscale, tensioni commerciali, elezioni).

Anche l'analisi del quadro macro solleva qualche dubbio: su scala globale, la ripresa è molto più vigorosa e avanzata dal lato dell'offerta che non sul fronte della domanda, ma il contributo di consumi e investimenti è importante per la sua sostenibilità. Il flusso di dati pubblicato nelle prossime settimane sarà cruciale per plasmare le aspettative sulla dinamica della crescita nel quarto trimestre e avrà importanti ricadute sulla direzione dei mercati e sulle performance relative dei settori.

Flusso di dati macroeconomici, sorprese rispetto alle previsioni degli analisti

Fonte: elaborazione Anima su dati Bloomberg