Investment Advisory

Investment Advisory

30.11.2018

La view di ANIMA

Confermata l’aspettativa di un clima più costruttivo sulle attività rischiose nelle ultime settimane dell’anno. Il giudizio a lungo prudente sull’Italia diventa neutrale.

Nelle ultime settimane, gli sviluppi sul fronte politico sono rimasti il driver principale dei mercati. Al centro della scena gli Stati Uniti, con le elezioni di medio termine e le scelte dell’Amministrazione Trump in tema di politica energetica e commerciale. Il superamento dell’appuntamento elettorale ha rimosso un elemento di incertezza e il nuovo assetto caratterizzato da un Congresso diviso ha rassicurato gli investitori: sia una cancellazione delle riforme di Trump che un nuovo ingente pacchetto di stimoli, che avrebbe potuto surriscaldare l’economia, diventano poco probabili. I mercati hanno accolto positivamente anche il possibile riavvio dei negoziati fra USA e Cina sulle tematiche commerciali: Trump e il premier cinese Xi Jinping si incontreranno a margine del G20, per discutere una bozza di accordo e scongiurare l’aumento delle tariffe previsto a gennaio. Ad alto impatto, infine, è stata la decisone del Presidente USA di esentare diversi paesi dal divieto di acquistare petrolio dall’Iran, colpito dalla reintroduzione delle sanzioni. Il greggio, già sotto pressione per il potenziamento dell’attività produttiva su scala globale e le crescenti evidenze di indebolimento della domanda, è arrivato a perdere oltre il 30% dai massimi di inizio ottobre.

Degni di nota anche gli sviluppi politici in Europa. Sul fronte Brexit, Theresa May ha raggiunto un accordo di massima con l’Unione Europea, anche se la ratifica in Parlamento non si annuncia agevole. Lato Italia, invece, è arrivata la bocciatura formale da parte della Commissione Europea del Documento Programmatico di Bilancio: già a dicembre potrebbe essere avviata nei confronti del nostro Paese una procedura d’infrazione per eccesso di deficit, ritenuto non compatibile con un sentiero di riduzione del rapporto tra debito pubblico e PIL.

In questo contesto, i mercati hanno avuto un andamento altalenante: le attività rischiose sono state inizialmente supportate dall’esito delle elezioni americane e dai segnali di riavvicinamento fra USA e Cina, ma il tracollo del petrolio e le penalizzazioni subite da alcuni colossi della tecnologia hanno riportato gli indici azionari sui minimi di periodo.

Manteniamo la convinzione che nelle prossime settimane il sentiment degli investitori possa migliorare, per una molteplicità di fattori: il possibile riavvio delle trattative fra USA e Cina, il ridimensionamento delle crisi politiche in Italia e Regno Unito, ulteriori misure di stimolo in Cina e una retorica più conciliante da parte della Federal Reserve americana. Un ruolo importante potrebbe avere anche la stagionalità positiva, in considerazione dell’andamento deludente delle borse da inizio anno e della contrazione dei multipli che ne è derivata.

La cautela che raccomandiamo da tempo sulle attività finanziarie domestiche lascia spazio aD un giudizio più costruttivo. L’ondata di riduzione dei rischi provocata dall’escalation della crisi politica sembra essere conclusa, complice l’apparente allentamento delle tensioni fra Governo e Commissione Europea e le frizioni sempre più significative all’interno della maggioranza. Il mercato sembra aver raggiunto un equilibrio, con le quotazioni che offrono una compensazione adeguata per i fattori di rischio e gli elementi di incertezza presenti sul campo.

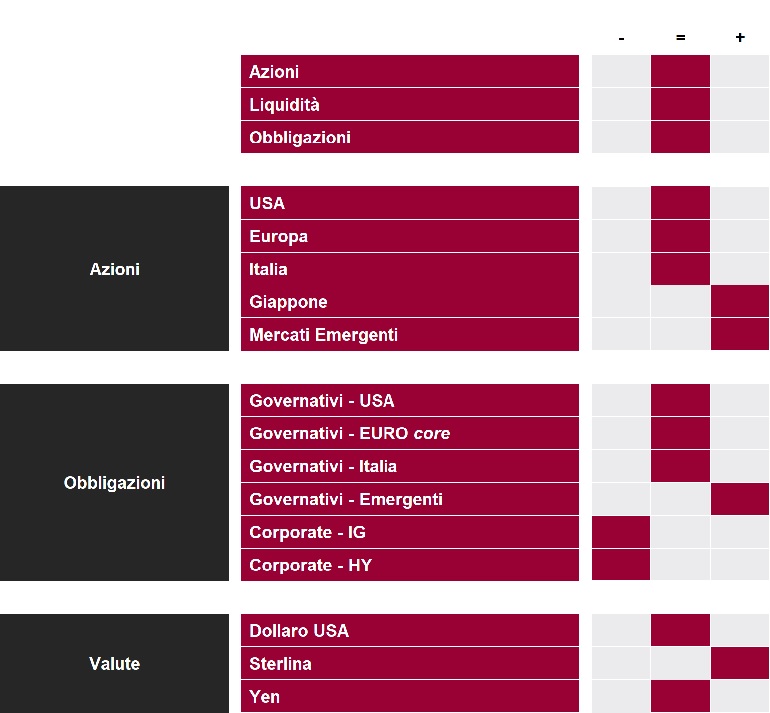

In sintesi:

- il giudizio sulle obbligazioni governative core resta tatticamente neutrale ma strategicamente negativo, specie in Area Euro dove il processo di normalizzazione dei tassi è frenato dai rischi politici. Neutralità sui Titoli di Stato italiani;

- la view sulle obbligazioni societarie è negativa, sia investment-grade che high-yield. Il comparto del credito è stato duramente colpito nelle ultime settimane, ma non c’è stata una fase di autentica capitolazione che abbia reso le valutazioni interessanti;

- il giudizio sulle obbligazioni emergenti rimane positivo, confortato dalle crescenti evidenze di stabilizzazione delle valute;

- la view sui mercati azionari si conferma tatticamente neutrale. Paesi Emergenti e Giappone restano le aree geografiche privilegiate, mentre sull’Italia si ristabilisce la neutralità.

- Invariati i giudizi sulle valute (neutrale su dollaro e yen, positivo sulla sterlina).

View di Mercato, Comitato Investimenti del 23/11/2018

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.