Investment Advisory

Investment Advisory

Borsa americana, quali prospettive dopo la correzione?

Il 10 ottobre l'indice S&P 500 ha registrato una perdita del 3,3%, la performance peggiore dalla correzione di febbraio; l'Europa (Indice Stoxx 600) è crollata ai minimi da dicembre 2016 e l'oro, bene rifugio per eccellenza, ha messo a segno il maggior rialzo giornaliero in due anni.

Le ragioni addotte per giustificare il movimento sono numerose.

La prima è il brusco aumento dei tassi di interesse: il rendimento dei Treasury a 10 anni è salito di quasi 40 punti base in un mese, raggiungendo i massimi dal 2011. Ad intensificare le pressioni al rialzo è stato un inasprimento nella retorica della Federal Reserve, figlio di incessanti sorprese positive nei dati sulla crescita e di segnali sempre più consistenti di aumento dei salari. Il Governatore Powell, in particolare, ha sottolineato che la Fed è ancora lontana dal raggiungimento di un livello dei tassi neutrale ed è orientata a superarlo.

Il timore degli investitori è che la Banca Centrale sia troppo concentrata su una congiuntura obiettivamente straordinaria e intensifichi la stretta monetaria, deprimendo sia la crescita economica che le valutazioni azionarie.

Ad intensificare le preoccupazioni degli investitori sono state le crescenti evidenze di impatto delle tensioni commerciali su quadro macro e fondamentali aziendali. Il Fondo Monetario Internazionale nel World Economic Outlook pubblicato l'8 ottobre ha tagliato le stime sulla crescita globale per la prima volta in due anni, citando proprio il calo del commercio internazionale e lo stress nei Paesi Emergenti quali fattori determinanti. Il protezionismo sta iniziando a lasciare un segno anche sui bilanci delle imprese: negli ultimi due mesi si è osservata una revisione al ribasso delle stime sulla crescita degli utili nei prossimi trimestri.

È però importante segnalare che titoli, settori e stili che hanno registrato le performance peggiori durante la correzione sono stati quelli che più avevano incontrato il favore degli investitori da inizio anno, colossi della tecnologia in testa. In quest'ottica, le prese di profitto hanno senz'altro rivestito un ruolo importante: finora la borsa americana era stata quasi insensibile all'aggravarsi dei rischi politici e la differenza di performance rispetto alle altre aree geografiche era enorme (da fine 2017 al 9/10/2018, l'indice MSCI azionario USA aveva sovra-performato quello Globale ex-USA di oltre il 13%).

In prospettiva, gli sviluppi sul fronte politico e geopolitico, l'andamento dell'inflazione e la risposta della Federal Reserve resteranno i driver più importanti dei mercati.

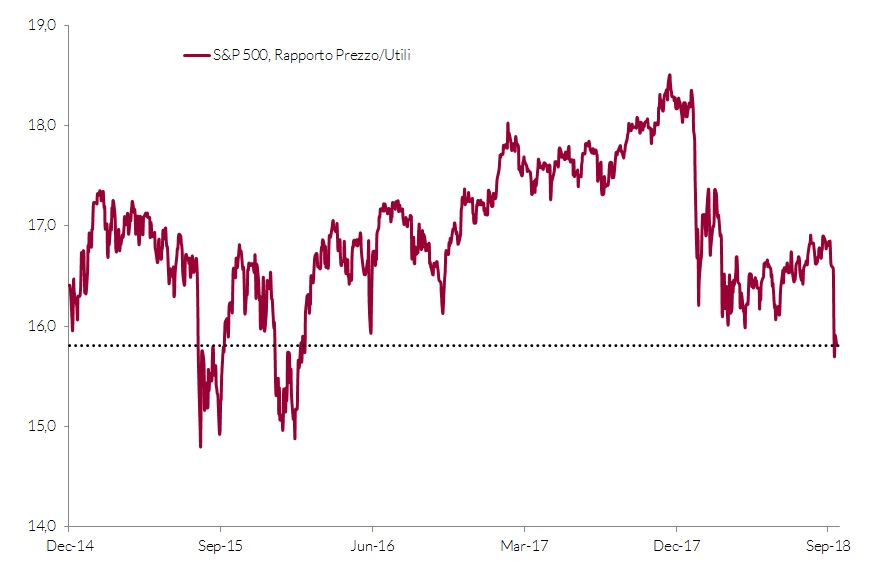

Nel breve periodo è improbabile che la posizione dell'Amministrazione Trump sulla Cina si ammorbidisca; superata la scadenza delle elezioni, però, è possibile che le negoziazioni riprendano. Altri fattori di supporto per le attività rischiose potrebbero essere il miglioramento del quadro macro fuori dagli Stati Uniti, l'accelerazione dei flussi di riacquisto di azioni proprie dopo il periodo di blackout (da fine settembre all'inizio di novembre, dopo la chiusura della stagione degli utili) e le valutazioni: il rapporto Prezzo/Utili dell'S&P è pari a 15,8, il livello più basso da febbraio 2016.

C'è un altro aspetto che è importante sottolineare. La correzione della borsa americana e l'impennata della volatilità che ne è derivata (l'indice VIX è salito ai massimi da febbraio) rafforzano la nostra convinzione che i mercati nei prossimi mesi saranno meno direzionali e più volatili, anche negli Stati Uniti. In questo contesto, una gestione estremamente attiva, flessibile nel modulare l'esposizione direzionale al mercato e focalizzata sullo stock-picking, sarà imprescindibile per creare valore.

Fonte: elaborazione ANIMA su dati Bloomberg