Investment Advisory

Investment Advisory

10.04.2020

Recupero importante per le borse: il giudizio di ANIMA

L’apprezzamento dei mercati azionari nelle ultime settimane è stato significativo e i prezzi sembrano incorporare aspettative ottimistiche sulle ripercussioni economiche della pandemia. Un pur modesto ridimensionamento dell’esposizione all’equity appare giustificato.

L’andamento dei mercati finanziari durante la crisi provocata dalla diffusione della pandemia di Covid-19 è stato condizionato principalmente dal flusso di notizie proveniente da tre fronti: l’evoluzione dell’emergenza sanitaria, la risposta delle autorità e le ricadute sul quadro macro/fondamentale.

Nelle ultime settimane, dopo la violenta correzione innescata dalla crescita esponenziale dei contagi nei paesi avanzati, l’attenzione degli investitori si è concentrata sui primi due fattori e il clima è diventato decisamente più costruttivo. Da una parte, infatti, sono emerse evidenze di appiattimento della curva epidemiologica: il tasso di crescita di nuovi casi diagnosticati è in calo, inferiore al 5% nei paesi dell’Area Euro e al 10% negli Stati Uniti. Dall’altra parte, la risposta delle autorità è stata straordinariamente rapida e incisiva, con un coordinamento senza precedenti fra banche centrali e governi e l’annuncio di ingenti pacchetti di stimolo: considerando i soli paesi del G4 e la Cina, il bilancio delle banche centrali sta crescendo su base annua ad un ritmo superiore al 25% e il deficit fiscale aggiustato per il ciclo sfiorerà nel 2020 il 10% del PIL.

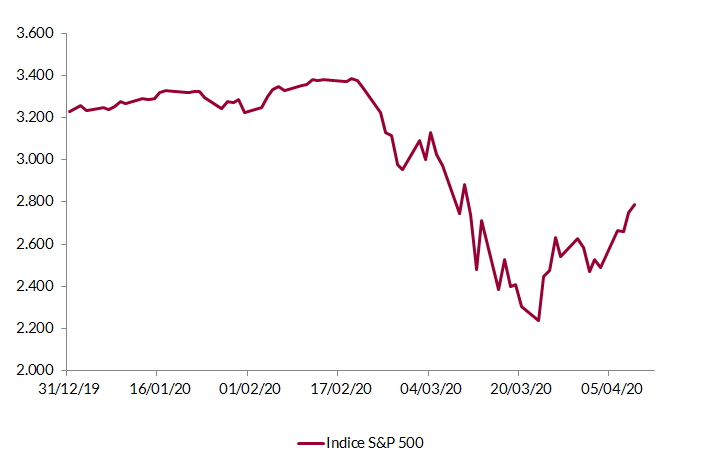

Questi sviluppi hanno alimentato un netto miglioramento del sentiment degli investitori e i mercati si sono avviati su un sentiero di normalizzazione, particolarmente significativa per gli strumenti oggetto di intervento diretto da parte delle autorità monetarie e per la volatilità, in calo del 50%/70% trasversalmente alle asset class. I mercati azionari hanno recuperato fra il 40% e il 50% delle perdite accumulate durante la correzione, entrando tecnicamente in una fase di bull market (apprezzamento superiore al 20%) in molte aree geografiche.

A nostro giudizio, c’è il rischio che le aspettative degli investitori sull’evoluzione dello scenario nelle prossime settimane siano eccessivamente ottimistiche. In particolare, l’appiattimento della curva dei contagi potrebbe non essere sufficiente a consentire l’allentamento delle misure restrittive e il riavvio delle attività produttive nei tempi rapidi attualmente stimati, né va sottostimato il rischio che un’eventuale exit strategy eccessivamente tempestiva alimenti una nuova ondata di infezioni. Sul fronte dell’intervento delle autorità, alla stessa stregua, dopo l’annuncio di un ingente pacchetto di stimoli in Giappone, il potenziamento del supporto della Fed e il raggiungimento di un compromesso fra i paesi europei su una risposta congiunta alla crisi, il flusso di notizie positivo potrebbe aver raggiunto il suo apice. Gli interventi delle autorità, peraltro, potrebbero rivelarsi meno efficaci del previsto, stanti le inevitabili complicazioni burocratiche e i ritardi nell’implementazione di alcune misure.

In aggiunta, nelle prossime settimane il focus degli investitori è destinato a spostarsi sul quadro macro/fondamentale e la probabilità che ci siano sorprese negative non è trascurabile:

- verranno pubblicati dati importanti relativi al periodo segnato dal lockdown, a cominciare dal PIL cinese del primo trimestre (previsto in calo del 6% su base annualizzata, a fronte di un’espansione del 6% nell’ultimo trimestre del 2019);

- inizierà la stagione di pubblicazione delle trimestrali, con molte società che hanno già ritirato le guidance o offriranno stime molto conservative sui profitti realizzabili nei prossimi trimestri;

- si terranno i meeting del Fondo Monetario Internazionale e della World Bank, con l’inevitabile downgrade delle stime di crescita che avrà larga risonanza sulla stampa (a gennaio il PIL reale globale era previsto in crescita del 3,3%, alcuni giorni fa il direttore del FMI Cristalina Georgieva ha dichiarato che la recessione in corso sarà simile se non peggiore rispetto a quella del 2009).

In altri termini, arriveranno indicazioni più precise e probabilmente non incoraggianti sull’evoluzione dello scenario macroeconomico e microeconomico nei prossimi mesi e gli investitori potrebbero rendersi conto di aver sottostimato le ricadute della crisi sanitaria sulla crescita, sia nel breve che nel medio termine. Emblematica su questo fronte l’esperienza cinese: gli indicatori ad alta frequenza segnalano che l’attività produttiva ha raggiunto circa il 90% del livello pre-crisi nel settore manifatturiero e l’80% nel settore dei servizi, ma la domanda di servizi si attesta intorno al 50%, a testimonianza di un cambio di orientamento nelle abitudini di consumo che potrebbe richiedere tempo per normalizzarsi (se non diventare strutturale, con danni permanenti nei settori più esposti).

Alla luce di queste riflessioni e considerando la portata del rally registrato nelle ultime settimane, una pur modesta riduzione dell’esposizione ai mercati azionari appare opportuna. Peraltro, i dubbi sulla solidità del recupero non mancano:

- i flussi derivanti dal ribilanciamento dei portafogli degli investitori istituzionali in chiusura di trimestre e dal riposizionamento di hedge fund e fondi quant hanno avuto un ruolo importante;

- l’ultima parte dell’apprezzamento è stata caratterizzata da volumi decrescenti e guidata dai settori in prospettiva più colpiti dalla crisi (energia, trasporti e tempo libero);

- le valutazioni sono tornate a livelli piuttosto elevati: il rapporto prezzo/utili dell’indice S&P 500 è pari a 18.1 (dato al 9 aprile, fonte Bloomberg), a fronte di un livello di 19.1 ai massimi di febbraio;

- le revisioni al ribasso delle stime sulla crescita degli utili saranno significative (il downgrade registrato finora, 12% per l'indice S&P, è modesto rispetto all’esperienza delle recessioni passate e al calo atteso del PIL).

È importante infine sottolineare che il modesto ridimensionamento dell’esposizione al mercato azionario non pregiudica il mantenimento di un approccio tattico e flessibile, che riteniamo sia il più adatto ad affrontare questa fase di mercato.

Andamento mercato azionario americano

Fonte grafico Elaborazione ANIMA su dati Bloomberg