Investment Advisory

Investment Advisory

22.01.2020

La view di ANIMA

Il contesto di riferimento resta favorevole per le attività rischiose e la view sui mercati azionari si conferma positiva. Tuttavia, una fase di consolidamento non si può escludere e inserire nei portafogli forme di protezione potrebbe essere opportuno.

Il 2020 è iniziato nel segno della continuità rispetto ai trend che hanno contraddistinto l’anno precedente, con un simultaneo apprezzamento di titoli di stato e attività rischiose; dietro questa dinamica, un flusso di dati e notizie che ha offerto ulteriori conferme allo scenario di consenso: incertezza geopolitica in calo, politiche monetarie ultra-accomodanti, crescita in stabilizzazione.

Sul fronte geopolitico, il 15 gennaio è stata ufficialmente firmata la Fase Uno dell’accordo fra Stati Uniti e Cina. Come ampiamente atteso, gli USA hanno parzialmente ridotto i dazi imposti a settembre mentre il colosso asiatico si è impegnato ad aumentare le importazioni di beni e servizi americani, agevolare l’operatività delle aziende statunitensi in Cina, evitare svalutazioni competitive del cambio. Sono stati disciplinati i meccanismi di verifica del rispetto degli impegni assunti e di risoluzione di eventuali controversie. Non sembrano invece all’orizzonte ulteriori tagli dei dazi e restano modesti i progressi sui temi più dibattuti del trasferimento forzato di tecnologia e delle politiche industriali cinesi. In quest’ottica, l’accordo stipulato non elimina l’incertezza sulla politica commerciale americana (ancora in corso, peraltro, i negoziati con l’Europa), ma rende molto probabile una fase di distensione dei rapporti fra le due superpotenze, fino alle elezioni.

Per quanto riguarda le politiche monetarie, prosegue il trend di potenziamento degli stimoli, con interventi in Cina e altri Paesi Emergenti e un’inattesa apertura a un taglio dei tassi nel Regno Unito. È iniziato il processo di revisione della cornice istituzionale in Area Euro, che si concluderà entro l’anno.

Costruttivi, infine, gli sviluppi a livello del quadro macro/fondamentale, che sono stati i principali responsabili del mantenimento di un clima di fiducia fra gli investitori: i segnali di ripresa del ciclo economico sono sempre più consistenti e convincenti (l’indice Citigroup di sorpresa economica globale ha raggiunto i massimi da aprile 2018, con il contributo determinante dei dati europei e cinesi) e l’avvio della stagione di pubblicazione dei risultati aziendali è stato molto promettente.

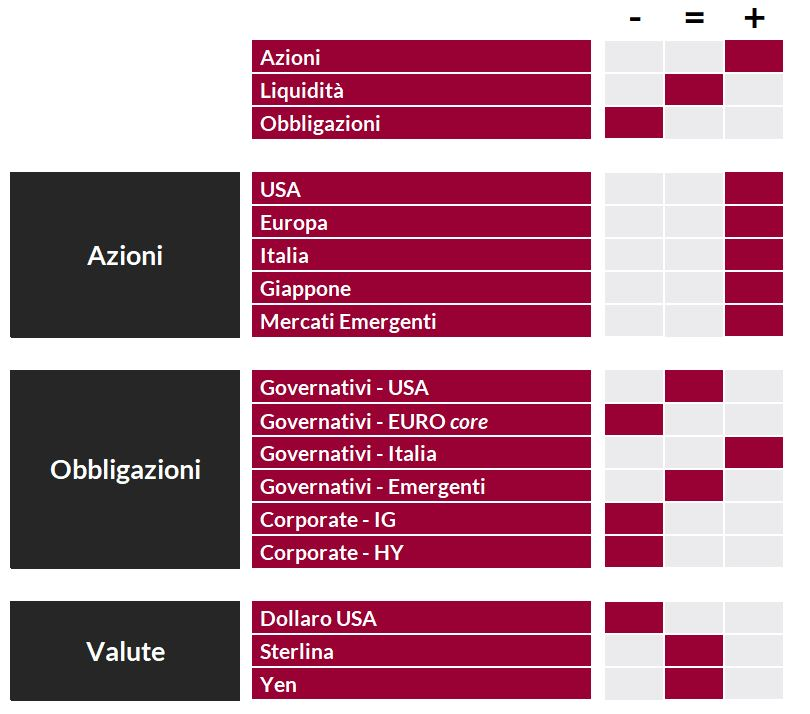

Il contesto descritto resta favorevole per le attività rischiose e il giudizio sui mercati azionari si conferma positivo. Stanno però emergendo alcuni segnali tecnici di eccesso, il livello di consenso fra le view degli analisti è enorme e nelle prossime settimane crescerà il focus su due temi potenzialmente rilevanti: le primarie dei democratici e l’indebolimento del supporto offerto dalla Fed mediante gli acquisti di T-Bills. Una fase di consolidamento o correzione non si può escludere e una riflessione circa l’opportunità di introdurre forme di copertura nei portafogli è d’obbligo.

Manteniamo un giudizio negativo sui governativi core europei, ma le pressioni rialziste sui tassi resteranno modeste e l’approccio è tattico. I titoli di Stato italiani rimangono invece interessanti, stante il miglioramento del quadro macro/fondamentale e l’entità del premio valutativo rispetto agli altri paesi europei, ma la stabilità politica è essenziale.

La bassa volatilità e la ricerca di extra-rendimento rappresentano una cornice favorevole per le obbligazioni societarie, ma il potenziale di restringimento degli spread è limitato e la selettività cruciale: nelle ultime settimane, l’attività sul primario è stata particolarmente intensa e gli emittenti che hanno incontrato delle criticità non sono mancati.

Per quanto riguarda infine i mercati valutari, permane la cautela sul dollaro, pur senza aspettative di un trend sostenuto di indebolimento; la volatilità molto compressa rende preferibile impostare strategie in opzioni. Anche la sterlina potrebbe essere penalizzata: rimosso il premio al rischio politico, gli investitori si concentreranno su un quadro fondamentale in forte deterioramento.

View di Mercato, Comitato Investimenti del 17/01/2020

I giudizi espressi non rappresentano indirizzi di carattere allocativo, ma un orientamento generale sull'ipotizzabile andamento delle diverse asset class, con orizzonte fra uno e tre mesi. La valutazione sulla liquidità è formulata in termini relativi, avendo riguardo al costo opportunità di detenere tale asset class rispetto alle altre.