Investment Advisory

Investment Advisory

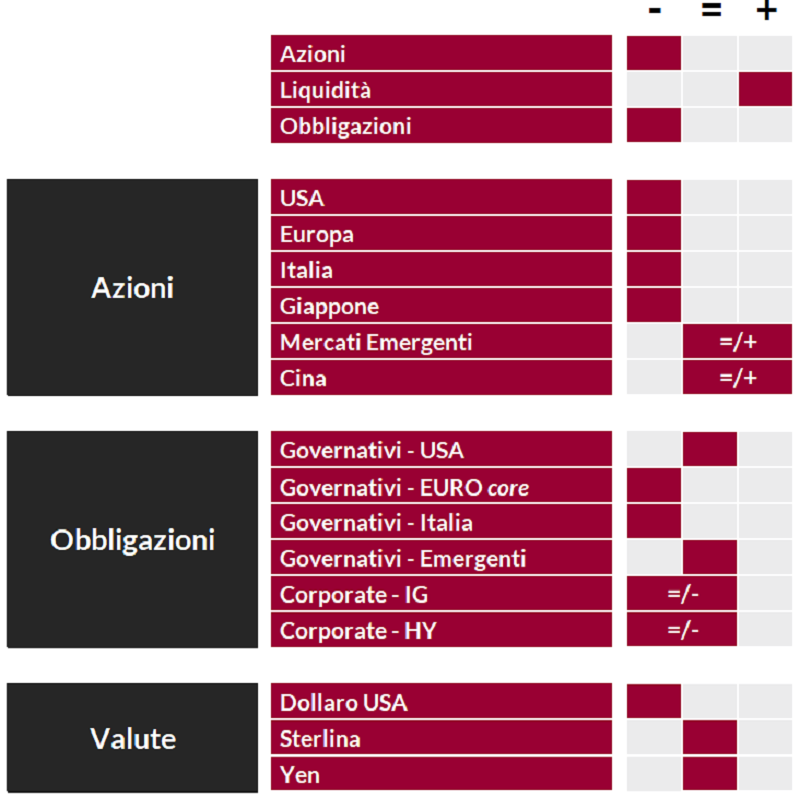

La view di ANIMA

Come noto, a inizio ottobre la view di ANIMA sull'asset class azionaria era tornata tatticamente neutrale/positiva, principalmente sulla base di considerazioni tecniche e di trading: all'orizzonte si profilavano diversi possibili catalyst positivi, che avrebbero potuto innescare ricoperture importanti in un contesto in cui gli indicatori di sentiment e posizionamento avevano raggiunto livelli estremi e la stagionalità era positiva. Il cambio di strategia si è rivelato opportuno: la crescente fiducia dei mercati in un picco dell'inflazione e dell'aggressività delle banche centrali e il progressivo smantellamento della Zero-Covid Policy in Cina hanno alimentato un rally significativo dei mercati azionari; l'indice MSCI World AC in valute locale è salito del 13% da metà ottobre a inizio dicembre, recuperando oltre la metà delle perdite accumulate da inizio anno. Stante la portata della correzione e il raggiungimento dei target prefissati, con il flusso di notizie positive ormai prezzato, si è ritenuto opportuno prendere profitto sui trade tattici posti in essere.

Negli ultimi giorni, il sentiment degli investitori si è considerevolmente deteriorato: la Federal Reserve, la BCE e la Bank of Japan, nel corso delle riunioni in programma a poche ore di distanza l'una dall'altra, hanno lanciato messaggi estremamente aggressivi, minando la fiducia degli investitori in un ammorbidimento del loro approccio nel breve periodo. La Fed, in particolare, ha alzato i tassi di 50bp, come atteso, ma ha rivisto al rialzo la proiezione sul livello dei Fed Funds a fine 2023 di 50bp, più del previsto, e ha mantenuto una retorica aggressiva, dichiarando che servono ulteriori evidenze sostanziali che l'inflazione si sta dirigendo verso il target. La BCE ha adottato una linea ancora più dura, tanto nelle parole quanto nei fatti. L'Istituto di Francoforte ha dichiarato che i tassi dovranno salire ancora, in misura significativa e a un ritmo costante; ha annunciato inaspettatamente il QT, affermato esplicitamente che le aspettative degli investitori sono troppo conservative, e sostenuto che la recessione sarà lieve, non sufficiente ad allentare le pressioni inflazionistiche. Da ultimo, la Bank of Japan ha sorpreso gli investitori allargando la banda di oscillazione sui tassi dei JGB decennali, da +/-25pb a +/-50pb. Formalmente la scelta è stata giustifica con la volontà di migliorare l'efficienza del mercato, ma in realtà è stata interpretata come il primo passo del percorso di rimozione della politica ultra-espansiva, che condurrà a un rialzo dei tassi nel 2023 (la curva swap prezza un aumento di 10pb in aprile). Le scelte delle banche centrali hanno rinvigorito le pressioni al rialzo sui tassi e intensificato i timori sulle ripercussioni della stretta monetaria per la crescita, indebolendo anche i mercati azionari.

In questo contesto, la view sull'asset class azionaria torna tatticamente negativa. Con ogni probabilità, la fase di rimbalzo a cui abbiamo assistito è arrivata al capolinea: nelle prossime settimane, gli investitori torneranno a concentrarsi sul deterioramento del quadro macro/fondamentale e il trend di revisione al ribasso delle stime di crescita degli utili accelererà. A livello geografico, le prospettive sono migliori in termini relativi per i Paesi emergenti, grazie all'inversione in chiave strategica del trend di apprezzamento del dollaro, al consolidamento dei Treasury e al drastico miglioramento delle prospettive di crescita per la Cina dopo l'ammorbidimento dell'approccio di tolleranza-zero contro il Covid. Sul fronte settoriale, l'esposizione ai comparti ciclici è stata ridotta a vantaggio di quelli difensivi, ma l'approccio resta estremamente selettivo: nei portafogli focalizzati sull'Europa, per esempio, siamo sovrappesati su settori defensive growth quali utilities e healthcare, ma restiamo positivi anche su lusso e banche (a nostro avviso, in questa fase l'aumento margine di interesse compensa il potenziale deterioramento della qualità del credito).

Con riferimento ai mercati obbligazionari, gli sviluppi sul fronte delle politiche monetarie inducono alla cautela, specie in Area Euro, dove nel corso del 2023 si registrerà un sensibile aumento dell'offerta netta di titoli di Stato (il Quantitative Tightening della BCE e la perdurante implementazione di politiche fiscali espansive spingeranno in questa direzione). La view sui governativi euro core e sui BTP diventa dunque tatticamente negativa, pur mantenendo la convinzione che i titoli di Stato abbiano acquistato discreto valore con orizzonte a medio termine. L'orientamento è più costruttivo sui Treasury, in termini relativi: lo scenario di rallentamento della crescita e dell'inflazione si sta delineando in modo sempre più nitido, il ciclo restrittivo della Fed è più avanzato e l'equilibrio fra domanda e offerta favorevole.

Nel mondo del credito, il restringimento degli spread registrato da metà ottobre è stato ragguardevole, la correlazione fra corporate IG e titoli governativi resta molto alta e il primo trimestre è tipicamente caratterizzato da un aumento del flusso di nuove emissioni: un approccio marginalmente più cauto appare giustificabile; reiteriamo la forte preferenza per il comparto a più alto merito di credito, che offre un carry interessante con orizzonte a medio termine ed è meno vulnerabile al deterioramento dei fondamentali.

Con riferimento ai mercati valutari, infine, il giudizio sul dollaro rimane strategicamente negativo: a inizio anno il rallentamento del ciclo globale e il potenziale aumento della volatilità potrebbero offrire un discreto supporto alla divisa statunitense, ma nel corso dell'anno la fine del ciclo di rialzi della Fed e il miglioramento della bilancia commerciale europea alimenteranno un recupero della divisa comune.

View

di Mercato, Comitato Investimenti del 16-19/12/2022

I

giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo,

bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset

class.