Investment Advisory

Investment Advisory

Federal Reserve: l'importante è la meta, non il viaggio

C'era grande attesa per il meeting della Federal Reserve in programma il 2 novembre. L'inasprimento dell'approccio delle banche centrali è stato senza dubbio uno dei driver più importanti dei trend di rialzo dei tassi e indebolimento dei mercati azionari che hanno contraddistinto il 2022, e da tempo analisti e investitori considerano un ammorbidimento della retorica della Fed come il catalyst più probabile di un'inversione di tendenza. Nelle settimane scorse, peraltro, la speranza che il momento della svolta si stesse approssimando era stata alimentata dagli aumenti dei tassi più modesti del previsto approvati da alcune banche centrali considerate anticipatrici (come la Reserve Bank of Australia o la Bank of Canada) e da indiscrezioni di stampa.

Come ampiamente atteso, la riunione si è conclusa con il quarto aumento dei tassi consecutivo di 75bp (il target sui Fed Funds è arrivato a 3,75-4,00%); i rialzi proseguiranno fino a quando la politica monetaria non avrà raggiunto un assetto sufficientemente restrittivo da garantire il ritorno dell'inflazione al 2% nel tempo. Il comunicato stampa è stato però modificato introducendo un paragrafo che specifica il modo in cui gli interventi futuri saranno calibrati: si prenderanno in considerazione l'entità della stretta già consegnata, i ritardi con cui le misure di politica monetaria influenzano l'economia e gli sviluppi nel contesto economico-finanziario.

La riformulazione dello statement è stata inizialmente accolta con grande favore dagli investitori, perché interpretata come il segnale di un approccio meno aggressivo. Tuttavia, nel corso della conferenza stampa, Powell ha raffreddato ogni entusiasmo, dichiarando che il punto finale del ciclo di rialzi (il cosiddetto terminal rate) è più alto di quanto stimato in precedenza ed è assolutamente prematuro pensare a una pausa. Il Presidente ha contestualizzato il cambio di retorica sottolineando che il processo di inasprimento della politica monetaria può essere valutato lungo tre dimensioni: 1) il ritmo della stretta; 2) il livello terminale dei tassi; 3) la durata della stance restrittiva. Dopo 350bp di aumenti in soli sei mesi e con i tassi ampiamente in territorio restrittivo, l'importanza del primo punto si è di gran lunga ridimensionata e il ritmo dei rialzi potrebbe essere rallentato in uno dei prossimi due meeting; il focus si sposta ora sul punto di arrivo del ciclo di rialzi, e su questo fronte i dati più recenti su mercato del lavoro e inflazione non sono stati incoraggianti.

Powell ha anche sottolineato in diverse occasioni che il rischio di adottare un approccio troppo morbido è di gran lunga superiore rispetto a quello di scegliere una linea dura, e ha concluso il confronto con i giornalisti riconoscendo che la probabilità di un rallentamento misurato dell'economia (soft landing) è in calo.

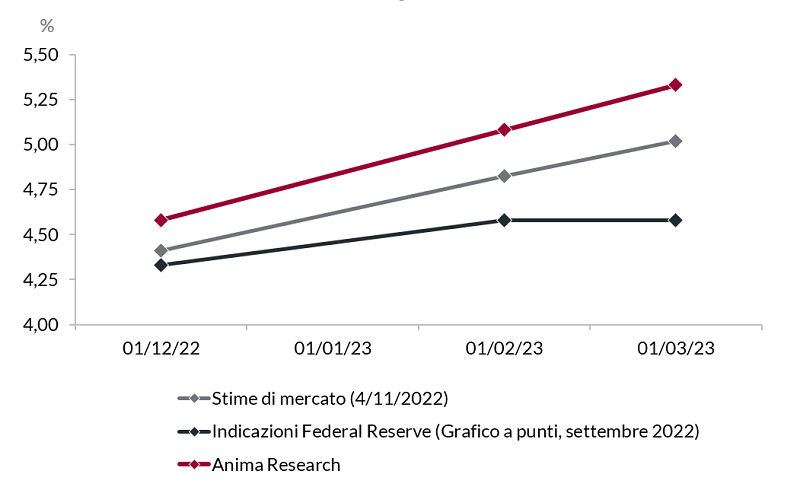

In questo contesto, manteniamo l'aspettativa che i tassi sui Fed Funds raggiungano l'area 5,25%-5,50% nel primo trimestre, un livello più alto di circa 25bp rispetto al picco prezzato dai mercati, con l'entità del prossimo aumento che sarà calibrata in funzione del flusso di dati. Nel breve termine i rischi sono orientati al rialzo, ma restiamo convinti che a partire dalla fine del primo trimestre l'indebolimento dell'economia aiuterà la Fed a raggiungere i suoi obiettivi, e le permetterà di adottare un orientamento meno aggressivo.

Tassi di mercato monetario negli Stati Uniti (OIS) - Aspettative dei mercati, proiezioni Fed e stime ANIMA

Fonte:

elaborazione ANIMA su dati Bloomberg e Federal Reserve