Investment Advisory

Investment Advisory

La view di ANIMA

Nel corso del 2022, il sentiment degli investitori è stato affossato dalla combinazione di due fattori:

- il deterioramento dello scenario macro, con lo scoppio della guerra e la recrudescenza della pandemia in Cina che hanno depresso la crescita e accentuato le pressioni sull'inflazione;

- il ridimensionamento del supporto di politica monetaria, con gran parte delle banche centrali su scala globale che ha adottato misure o toni molto più aggressivi.

Ne sono derivate profonde penalizzazioni per le attività rischiose: fra aprile e maggio, l'indice S&P 500 ha archiviato sette settimane consecutive di perdite (era successo solo tre volte nella storia, l'ultima durante lo scoppio della bolla dot-com nel 2001), e per il Dow Jones la stringa di ribassi settimanali è arrivata a otto (un record dal 1923). Il pessimismo ha raggiunto livelli estremi, ben riflessi da una molteplicità di indicatori di sentiment e posizionamento, che sono stati terreno fertile per una violenta ondata di ricoperture: il rally del 6,6% registrato dall'indice S&P 500 fra 20 e 25 maggio è stato la quarta miglior performance settimanale degli ultimi dieci anni.

Nel breve periodo, è possibile che la fase di consolidamento si estenda, sulla scorta del depotenziamento di alcuni fattori di rischio. Innanzitutto, in Cina il calo dei contagi, l'allentamento delle restrizioni e il rafforzamento degli stimoli delle autorità lasciano presagire un miglioramento delle prospettive per l'economia e i mercati. In secondo luogo, la sensibilità degli investitori al flusso di notizie sul conflitto russo-ucraino continua a diminuire, nonostante la guerra prosegua, le trattative diplomatiche siano in stallo e le sanzioni diventino sempre più dure. Da ultimo, stanno iniziando ad emergere alcune evidenze preliminari di picco dell'inflazione e del trend di inasprimento della retorica della Federal Reserve, come dimostra la stabilizzazione delle aspettative sul livello dei Fed Funds a fine 2022. In questo contesto, è possibile che le attività rischiose vivano una fase di minor direzionalità, complici il supporto offerto dai fattori tecnici e la maggior appetibilità delle valutazioni.

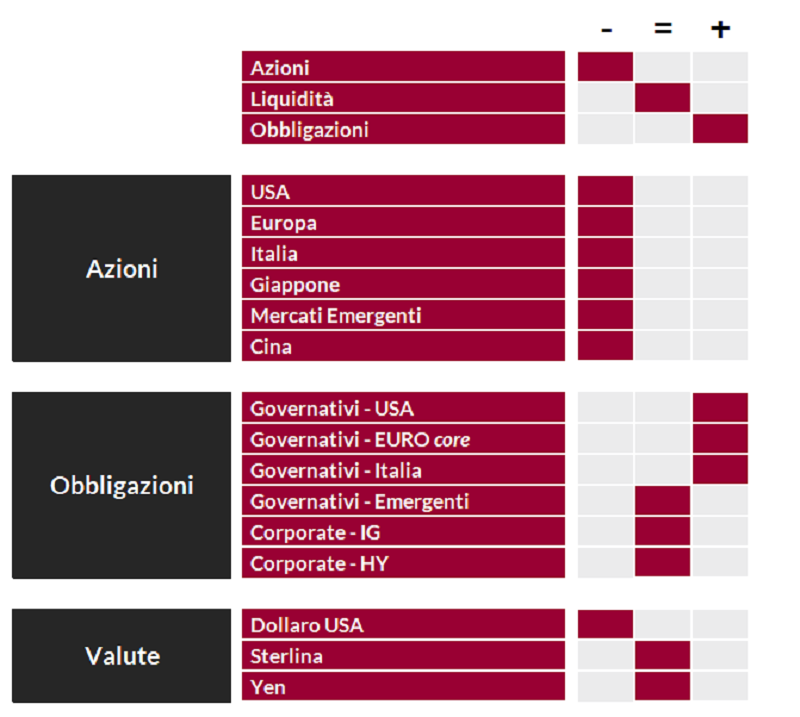

Tuttavia, il nostro approccio ai mercati azionari resta prudente: il livello di incertezza su intensità e rapidità del trend di decelerazione dell'inflazione, sulla funzione di reazione delle banche centrali e sulle ricadute della stretta monetaria per la crescita è molto elevato, ed è difficile immaginare che ci sia spazio per un recupero sostenuto e diffuso fino a quando la visibilità resterà così contenuta. In aggiunta, le aspettative degli analisti sulla crescita degli utili e sulla dinamica dei margini appaiono ancora piuttosto ottimistiche, in un contesto di incessante aumento dei costi e crescente difficoltà delle aziende a trasferirli a valle per l'indebolimento della domanda.

Manteniamo quindi un approccio cauto e flessibile nella gestione dell'esposizione direzionale al mercato, e continuiamo a focalizzare l'attenzione sulla creazione di Alpha, attraverso la selezione di temi/settori e lo stock picking. In Europa, in particolare, manteniamo un sovrappeso elevato sul settore energetico (in scia alle riaperture in Cina e all'avvio della driving season negli USA); abbiamo incrementato l'esposizione alle banche (le valutazioni sono appetibili, specie alla luce del gap apertosi con i tassi, e i piani di buyback offriranno supporto) e ad alcuni comparti della tecnologia (i semiconduttori prezzano uno scenario recessivo) e privilegiamo telecom e utilities fra i difensivi.

Con riferimento ai mercati obbligazionari, il nervosismo provocato dall'incertezza sul ciclo economico e monetario è ben riflesso dai livelli molto elevati di volatilità e dall'allargamento dello swap spread (ovvero, il differenziale di rendimento fra tassi swap e titoli di Stato tedeschi), che ha raggiunto livelli inviolati dalla crisi Lehman. Tuttavia, il progressivo spostamento del focus degli investitori dai rischi per l'inflazione a quelli per la crescita e l'appetibilità delle valutazioni giustificano il mantenimento di un giudizio costruttivo sui governativi e la prosecuzione della fase di graduale accumulazione di posizioni avviata nelle scorse settimane. Nel mondo del credito, confermiamo la preferenza per il comparto investment-grade: il deterioramento delle prospettive di crescita spingerà gli investitori a privilegiare la qualità dei fondamentali, a maggior ragione considerando che i rendimenti offerti sono i più generosi da un decennio.

View di Mercato, Comitato Investimenti del 17-19/5/2022

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.