Investment Advisory

Investment Advisory

BCE: archiviata l'epoca dei tassi negativi, ma c'è l'accordo sullo scudo anti-spread

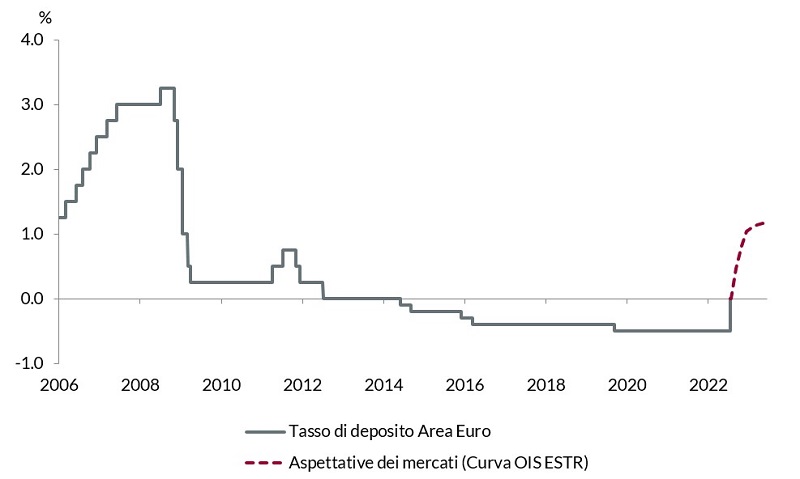

Nel corso della riunione del 21 luglio, la Banca Centrale Europea ha nuovamente sorpreso analisti e investitori con un approccio più aggressivo del previsto: i tassi di riferimento sono stati alzati di 50bp (in particolare, il tasso di deposito è passato da -0,50% a 0,0%; il tasso sulle operazioni di rifinanziamento principali da 0% a 0,5% e quello sulle operazioni di rifinanziamento marginale da 0,25% a 0,75%). La decisione è stata assunta in aperto contrasto con quanto segnalato nel comunicato stampa rilasciato dopo la riunione di giugno, dove si era fatto esplicito riferimento a un intervento di soli 25bp, e le ragioni fornite sono due: 1) l'ulteriore aumento delle pressioni e dei rischi per l'inflazione, con le incessanti sorprese al rialzo nel flusso di dati sulla dinamica dei prezzi e lo spiccato indebolimento dell'euro; 2) l'approvazione del nuovo strumento anti-frammentazione, che riduce i rischi di una trasmissione non efficace della politica monetaria. Il processo di normalizzazione dei tassi proseguirà nei prossimi mesi, ma non sono state fornite indicazioni precise circa il sentiero che sarà seguito (forward guidance), ed è stato rimosso il riferimento a un aumento di 50bp a settembre: gli interventi saranno decisi riunione per riunione, in funzione del flusso di dati. Durante la conferenza stampa, Christine Lagarde ha anche chiarito che l'aumento più robusto del previsto rappresenta un'anticipazione di rialzi futuri, non la revisione al rialzo delle attese sul livello terminale dei tassi.

Tassi di deposito BCE, andamento storico e aspettative dei mercati

Fonte: elaborazione ANIMA su dati Bloomberg

Il Consiglio Direttivo ha anche approvato all'unanimità un nuovo strumento finalizzato a contrastare “movimenti disordinati e ingiustificati dei mercati, che mettano seriamente a repentaglio la trasmissione della politica monetaria nell'intera Area Euro" (Transmission Protection Instrument, TPI). Si tratta di un piano di acquisto di attività finanziarie sul mercato secondario, concentrato su titoli di Stato con scadenza residua fra uno e dieci anni (ma estendibile all'occorrenza anche alle obbligazioni private), privo di restrizioni ex-ante sulle somme utilizzabili (gli interventi saranno proporzionali alla gravità dei rischi), e condotto in modo tale da evitare interferenze con la stance di politica monetaria (ovvero, senza ripercussioni persistenti sul bilancio dell'Eurosistema). La possibilità di accedere al meccanismo è subordinata all'adozione di politiche economiche virtuose; in particolare, sono stati individuati quattro criteri di ammissibilità:

- la conformità con le regole del quadro di bilancio dell'UE;

- l'assenza di gravi squilibri macroeconomici;

- la sostenibilità fiscale;

- l'adozione di politiche macroeconomiche sane e sostenibili (incluso il rispetto degli impegni assunti nell'ambito del PNRR).

L'attivazione verrà decisa in modo del tutto discrezionale dal Consiglio Direttivo, in base all'analisi di una molteplicità di indicatori relativi alle condizioni di mercato e alla trasmissione della politica monetaria, alla valutazione del rispetto dei criteri di eleggibilità e alla formulazione di un giudizio sulla proporzionalità dell'intervento rispetto all'obiettivo primario della stabilità dei prezzi.

In prospettiva, ci aspettiamo un ulteriore aumento di 50bp a settembre e due interventi di 25bp a ottobre e dicembre, quando la perdita di slancio dell'economia indurrà la BCE a rallentare il ritmo della stretta; il rischio, però, è che un indebolimento più rapido del previsto possa chiudere anzi tempo la finestra di opportunità per normalizzare la politica monetaria e che già a settembre l'aumento dei tassi sia di soli 25bp, considerato il livello molto più basso delle attese registrato a luglio dagli indici di fiducia delle imprese in Area Euro. Nel frattempo, la decisione di depotenziare la forward guidance priva gli investitori di qualsiasi ancoraggio: le aspettative saranno rimodulate continuamente, in funzione del flusso di dati e delle dichiarazioni dei membri del Consiglio, e la volatilità non potrà che aumentare. Per quanto riguarda il nuovo strumento anti-frammentazione, le scelte tecniche effettuate appaiono soddisfacenti, ma il rischio di implementazione è ancora molto alto. Con riferimento alla situazione dell'Italia, in particolare, il fatto che l'attivazione sia subordinata a un giudizio autonomo della BCE aggiunge un elemento di incertezza: non è affatto chiaro se e in che misura sarebbe contrastato un allargamento degli spread indotto dall'escalation del rischio politico e da un potenziale deterioramento dei fondamentali provocato dall'allentamento della disciplina fiscale.