Prevedere gli sviluppi di un ciclo economico è cruciale quanto anticiparne la sua direzione iniziale. Considerati, però, i molti rischi ancora presenti, l’andamento dei mercati, così come quello dell’economia reale, a nostro avviso rimarranno soggetti a passaggi a vuoto che esigono prudenza e tatticismo nella loro gestione.

In questo periodo di abbondante incertezza c’è un punto su cui tutti - policy maker, analisti ed investitori - concordano: la crisi innescata della pandemia Covid-19 porterà ad una severa recessione globale. Le ultime stime pubblicate da Consensus Economics (Aprile) prevedono una contrazione del PIL mondiale del 2,1% nel 2020. Se anticipare la direzione iniziale di un ciclo economico è senza dubbio importante, prevederne i suoi sviluppi nel medio termine è altrettanto cruciale. Su questo punto, però, le aspettative sono tutt’altro che allineate come indicato dalla dispersione delle previsioni di crescita per il 2021.

Troppo tardi per un miracolo, troppo presto per disperare

Tipicamente, un ciclo economico originato da uno shock negativo può essere di tre tipi. A “V” - caratterizzato da un rimbalzo veloce e vigoroso dell’attività economica; a “U” - caratteristico di una stabilizzazione della crescita su bassi livelli seguita da una progressiva ripresa; a “L” - tipico di una prolungata stagnazione.

Considerato che ci vorrà del tempo prima che le possibilità di consumo e produzione tornino ad essere quelle antecedenti la pandemia Covid-19, un rimbalzo a “V” è altamente improbabile. Settori chiave quali ristorazione, intrattenimento, trasporti (solo per citarne alcuni) rimarranno appesantiti dalle misure di distanziamento sociale che i governi chiederanno di osservare anche a lockdown concluso.

Questo non significa però che ci si debba preparare ad una stagnazione dell’attività economica. Una ripresa a “U” rimane infatti lo scenario più probabile. Per una serie di ragioni:

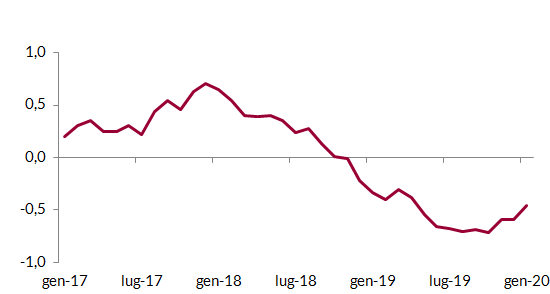

1) Solidi fondamentali pre-crisi - A poche settimane dalla transizione verso Occidente del Covid-19 il tasso di disoccupazione delle economie avanzate era ai minimi storici (4,5%). Questo lasciava presupporre che la domanda domestica avrebbe continuato a sostenere la crescita così come fatto negli ultimi anni. Inoltre, l’attività manifatturiera globale continuava il suo processo di smaltimento delle scorie lasciate dalla guerra commerciale fra Stati Uniti e Cina anticipando una ripresa del commercio mondiale (si veda il Grafico 1 sotto).

Grafico 1: Fiducia nella produzione globale prima dell'avvento del Covid-19

Fonte: elaborazione Anima su dati Bloomberg.

2) Assenza di gravi squilibri macroeconomici - A differenza di quanto accaduto in occasione dell’ultima contrazione globale (2008-2009), l’assenza di gravi squilibri macroeconomici aiuterà ad evitare che una temporanea crisi di liquidità si avviti in una crisi di insolvenza, anticamera di una stagnazione.

La crisi attuale nasce nell’economia reale e si propaga nel sistema finanziario; e non viceversa. Non scaturisce dunque, come nel 2008, da un disequilibrio finanziario il cui necessario riassorbimento ebbe notevoli ripercussioni sull’attività economica. La contrazione del credito bancario – e con essa di consumi e investimenti - che seguì lo scoppio della bolla immobiliare americana si protrasse per molti trimestri a causa dell’eccessiva leva finanziaria accumulata.

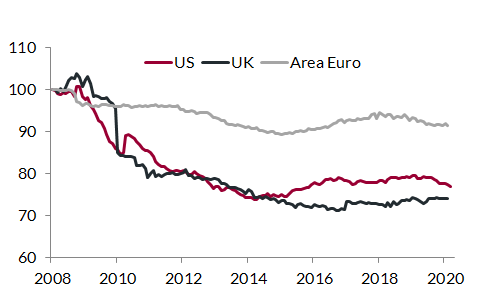

Oggi ci sono buone speranze che un credit crunch come quello che si verificò nel 2008-2009 non si ripeta. Questo per due motivi: il primo, è che grazie all’implementazione di politiche macroprudenziali globali, i bilanci delle banche commerciali sono molto più solidi di quanto non fossero prima dello scoppio della bolla immobiliare americana - in particolare negli US e negli UK, epicentro della crisi finanziaria (si veda Grafico 2 sotto); il secondo, è che le autorità fiscali e monetarie di tutto il mondo hanno risposto con una decisione che non ha precedenti

Grafico 2: Impieghi/depositi, Index 100 = Q1 08

Fonte: elaborazione Anima su dati Bloomberg.

3) Massiccio e tempestivo intervento dei policy maker - L’assenza dell’azzardo morale che caratterizzò la condotta di molti sistemi finanziari prima del 2008 ha avuto un importante impatto sulla gestione delle tensioni innescate dalla pandemia Covid-19. Ha infatti reso possibile un rapido e vigoroso intervento delle autorità di politica fiscale e monetaria.

Per rendersi conto di quanto la risposta sia stata veloce, basta pensare a cosa accadde durante la crisi del 2008: si dovette arrivare a testare le conseguenze del fallimento di Lehman Brother prima che la Fed - oggi fra le più aggressive banche Centrali - decidesse di intensificare il suo sostegno con il primo programma di Quantitative Easing.

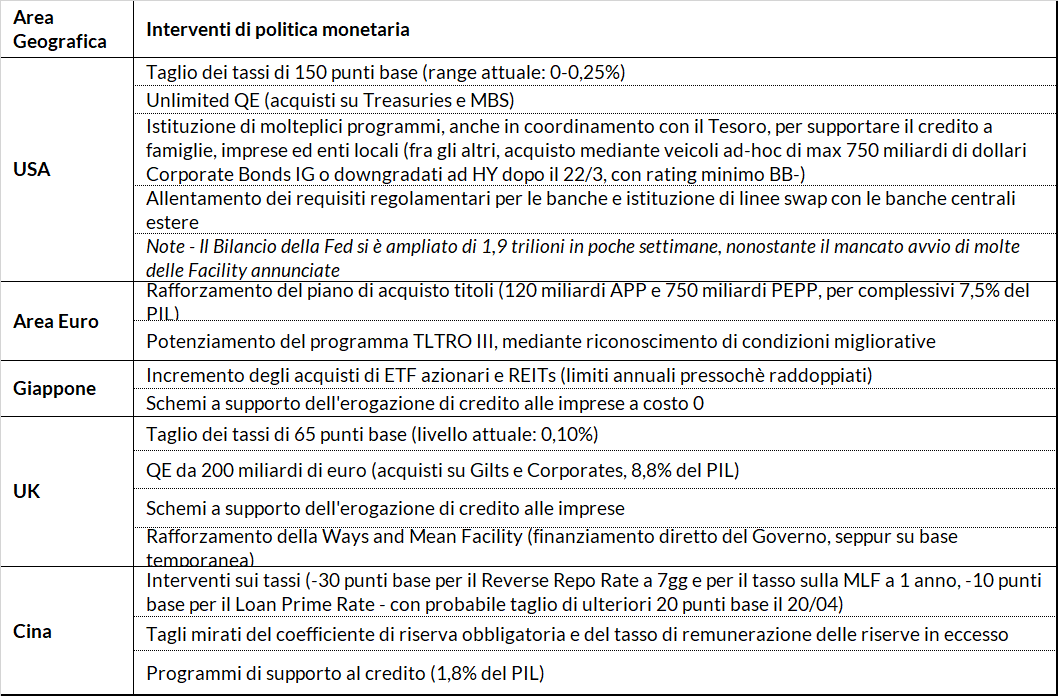

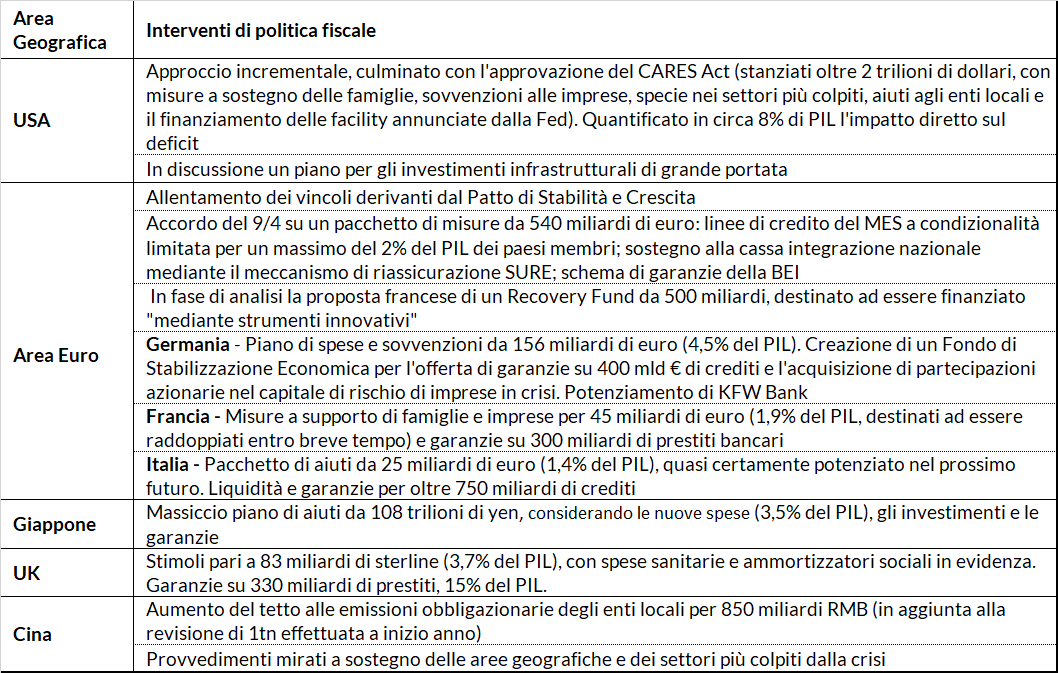

Oggi, a poco più di un trimestre dall’identificazione del primo focolaio sistemico di Wuhan, Stati Uniti, Cina, Area Euro, UK e Giappone hanno disposto misure fiscali e monetarie che nel complesso, secondo le stime degli analisti, supereranno i 10 trilioni di dollari, ovvero l’11,5% del PIL globale (si veda la tabella sotto). Una risposta di questa portata non ha precedenti nella storia.

Misure di stimolo monetario e fiscale annunciate nelle ultime settimane - Stati Uniti, Area Euro, Giapppne, UK e Cina

Fonte: elaborazione Anima.

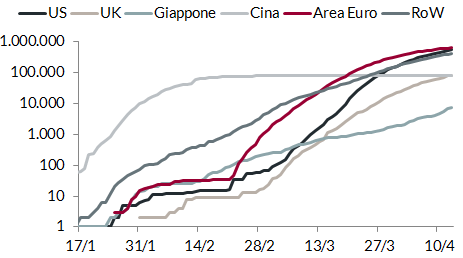

4) Il picco dei contagi sembra vicino - Le curve di contagio (che misurano l’andamento del numero cumulato di casi) hanno iniziato ad appiattirsi grazie alla significativa decelerazione del numero di nuovi malati su base giornaliera (Figura 4). Questo trend è particolarmente visibile nell’Area Euro, dove l’incremento dei contagi si è circa dimezzato nelle due settimane di aprile, passando da oltre 30 mila a circa 16 mila. Anche negli Stati Uniti, in particolare nelle aree in cui sono state implementate le misure di contenimento più restrittive – come New York –, si registrano segnali di miglioramento.

Il probabile raggiungimento del picco dell’epidemia avvicina il momento della graduale ripartenza dell’attività economica, che dovrebbe intensificarsi tra maggio e giugno. Nonostante i pareri discordanti tra le forze politiche e il freno ai facili entusiasmi da parte degli scienziati, in Spagna le prime riaperture sono già iniziate, mentre se ne discute in Italia, Francia, Germania e Stati Uniti. In Cina, dove la curva epidemiologica è piatta da poco più di un mese (pur in presenza di nuovi ma limitati focolai), l’attività produttiva ha raggiunto circa il 90% del livello pre-crisi nel settore manifatturiero e l’80% nel settore dei servizi.

Numero di persone affette da Covid-19 (cumulato)

Fonte: elaborazione Anima su dati Bloomberg.

Improbabile non significa impossibile

Sebbene le argomentazioni fin qui prodotte supportino l’aspettativa di una ripresa a “U”, sarebbe naïf non considerare una serie di rischi che, qualora si dovessero materializzare, potrebbero portare invece ad una stagnazione e dunque ad uno scenario ad “L”. Fra questi, tre sono particolarmente rilevanti.

1) Il primo è quello di una pandemia di ritorno. Purtroppo non è così infrequente che le pandemie si sviluppino su più ondate. La storia - si pensi alle due ricadute dell’influenza Spagnola del 1918-1919 - e la recente esperienza di Singapore e Hong Kong ammoniscono contro i facili trionfalismi. Ci vorrà tempo prima che si possa scongiurare il rischio di un contagio di ritorno; ancora di più prima che un vaccino venga testato, prodotto e distribuito su larga scala. Tutto questo avrà un forte impatto su consumi, investimenti e commercio oggi impossibili da prevedere in modo esaustivo.

2) Il secondo rischio concerne l’implementazione delle azioni decise dai policy maker. Soprattutto nel caso delle misure fiscali prese per accelerare la circolazione della liquidità messa a disposizione dalle banche centrali - si pensi ad esempio alle garanzie governative sui prestiti bancari alle imprese - sarà fondamentale evitare che la burocrazia rallenti la loro attuazione. Ritardi nella trasmissione di questi stimoli non farebbero altro che aumentare la probabilità che una crisi di liquidità dovuta al lockdown si trasformi in una di una crisi di insolvenza.

3) Infine, non bisogna sottostimare l’impatto che un reality check sull’effettiva performance dell’ attività economica avrà sulle future aspettative di consumatori ed imprenditori. Se i prossimi dati su produzione industriale, ordini manifatturieri e PIL - già previsti ampiamente in declino - dovessero disattendere pesantemente le attese, ci sarebbe il rischio di un circolo vizioso che potrebbe influenzare ancora più negativamente le decisioni di famiglie e imprenditori.

View di mercato

Nelle ultime settimane, la risposta pronta e massiccia delle autorità, le prime indicazioni che i contagi abbiano raggiunto il picco in molti paesi ed i segnali di lenta ripresa dell'attività economica in Cina hanno alimentato un netto miglioramento del sentiment degli investitori.

L'apprezzamento delle attività rischiose dai minimi del 23 marzo è stato direttamente proporzionale all'entità del supporto offerto dai policy makers, con gli Stati Uniti privilegiati rispetto alle altre aree geografiche: le obbligazioni corporate IG in dollari hanno recuperato 2/3 delle perdite accumulate durante la correzione, gli High Yield e i mercati azionari circa il 55%; meno incoraggianti gli sviluppi in Area Euro e nei Paesi Emergenti, dove le borse hanno recuperato solo il 35-40% del terreno perso. Ciò detto, in linea con la nostra view centrale che il ciclo economico si svilupperà seguendo una “U" - più che una “V" - ed in considerazione dei molti rischi ancora presenti è molto probabile che la ripresa dei mercati, così come quella dell'economia reale, rimarrà soggetta a passaggi a vuoto che esigono prudenza e tatticismo nella loro gestione.

Fabio Fois

Fabio Fois