Investment Advisory

Investment Advisory

BCE: i tassi tornano in territorio positivo dopo 8 anni, e saliranno ancora

Nel corso della riunione dell'8 settembre, la Banca Centrale Europea ha mantenuto la linea aggressiva adottata negli ultimi mesi, rimarcata con decisione nelle dichiarazioni rilasciate dai membri del Consiglio a partire da metà agosto: i tassi di riferimento sono stati alzati di 75bp (in particolare, il tasso di deposito è passato da 0% a 0,75%; il tasso sulle operazioni di rifinanziamento principali da 0,5% a 1,25% e quello sulle operazioni di rifinanziamento marginale da 0,75% a 1,50%). La decisione, assunta all'unanimità, è stata descritta come un intervento che anticipa la transizione dei tassi verso livelli che assicureranno un ritorno tempestivo dell'inflazione al target statutario del 2%.

In futuro, la stance sarà rivalutata riunione per riunione in funzione del flusso di dati, ma il Consiglio si aspetta che la stretta debba proseguire, per frenare la domanda ed evitare un disancoramento delle aspettative di inflazione. Nessuna indicazione è stata offerta circa il livello neutrale dei tassi o il target del ciclo di rialzi, ma durante la conferenza stampa Christine Lagarde si è sbilanciata ad affermare che il processo dovrebbe concludersi entro dicembre/febbraio (due-tre meeting) e ha aggiunto che le aspettative dei mercati sono ragionevoli (ulteriori 160bp di rialzi, con un tasso terminale del 2,25%).

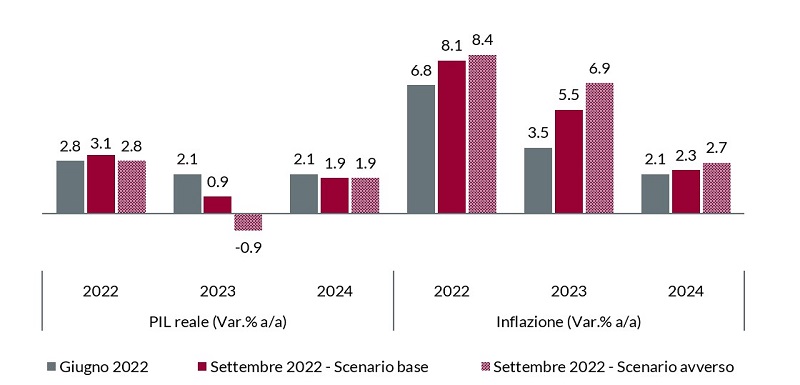

Le decisioni assunte si giustificano con la drastica revisione dello scenario macro: le proiezioni di inflazione sono state riviste al rialzo su tutto l'orizzonte temporale, rispettivamente da 6,8% a 8,1% nel 2022, da 3,5% a 5,5% nel 2023 e da 2,1% a 2,4% nel 2024; stessa sorte per le stime sull'inflazione core, calcolata al netto di alimentari freschi ed energia, con il solo dato relativo al 2024 invariato a 2,3%. Lato crescita, il PIL dovrebbe espandersi a un ritmo del 3,1% nel 2022, per poi rallentare a 0,9% nel 2023 e riaccelerare all'1,9% nel 2024 (a fronte di stime rispettivamente pari a 2,8% nel 2022 e 2,1% nel biennio 2023-2024 formulate a giugno). È stato pubblicato anche uno scenario negativo, che assume non soltanto l'interruzione totale delle forniture russe di gas (ormai avvenuta, come ammesso dalla stessa Christine Lagarde), ma anche l'impossibilità di trovare fonti di energia alternative e la conseguente adozione di misure di razionamento nell'intera Area Euro; in questo caso, il PIL si contrarrebbe dello 0,9% nel 2023, ma la dinamica dell'inflazione core sarebbe pressoché invariata.

Previsioni macroeconomiche per l’Area Euro – Staff BCE

Fonte: elaborazione ANIMA su dati BCE

Non ci sono state novità sul fronte dei reinvestimenti dei titoli in scadenza nell'ambito del Piano di Acquisto di Attività finanziarie, ma indiscrezioni Bloomberg circolate dopo il meeting hanno segnalato la possibilità che il tema del Quantitative Tightening (riduzione del bilancio) sia discusso ad ottobre.

In prospettiva, vista la probabilità elevata che una recessione diventi lo scenario base già a dicembre, la BCE potrebbe voler sfruttare il più possibile l'attuale finestra di opportunità, e replicare il copione seguito a settembre anche in occasione del meeting di fine ottobre. Successivamente, però, sarà costretta a sollevare il piede dall'acceleratore, viste le nostre aspettative di un deterioramento più severo della crescita e di un ridimensionamento maggiore delle pressioni sui prezzi nel 2023; in questo contesto, i tassi dovrebbero salire di altri 100/150bp entro la fine del primo trimestre 2023. Chiaramente, gli sviluppi sul fronte del mercato dell'energia saranno cruciali per la dinamica dell'inflazione, e in quest'ottica le decisioni assunte a livello comunitario potrebbero essere un catalyst rilevante. I dettagli saranno importanti, ma nel complesso l'imposizione di un tetto al prezzo del gas dovrebbe abbassare l'inflazione complessiva, pur esercitando un impatto opposto sul dato core, permettendo alla BCE di rifocalizzarsi sui driver domestici delle pressioni sui prezzi, mercato del lavoro in primis.