Investment Advisory

Investment Advisory

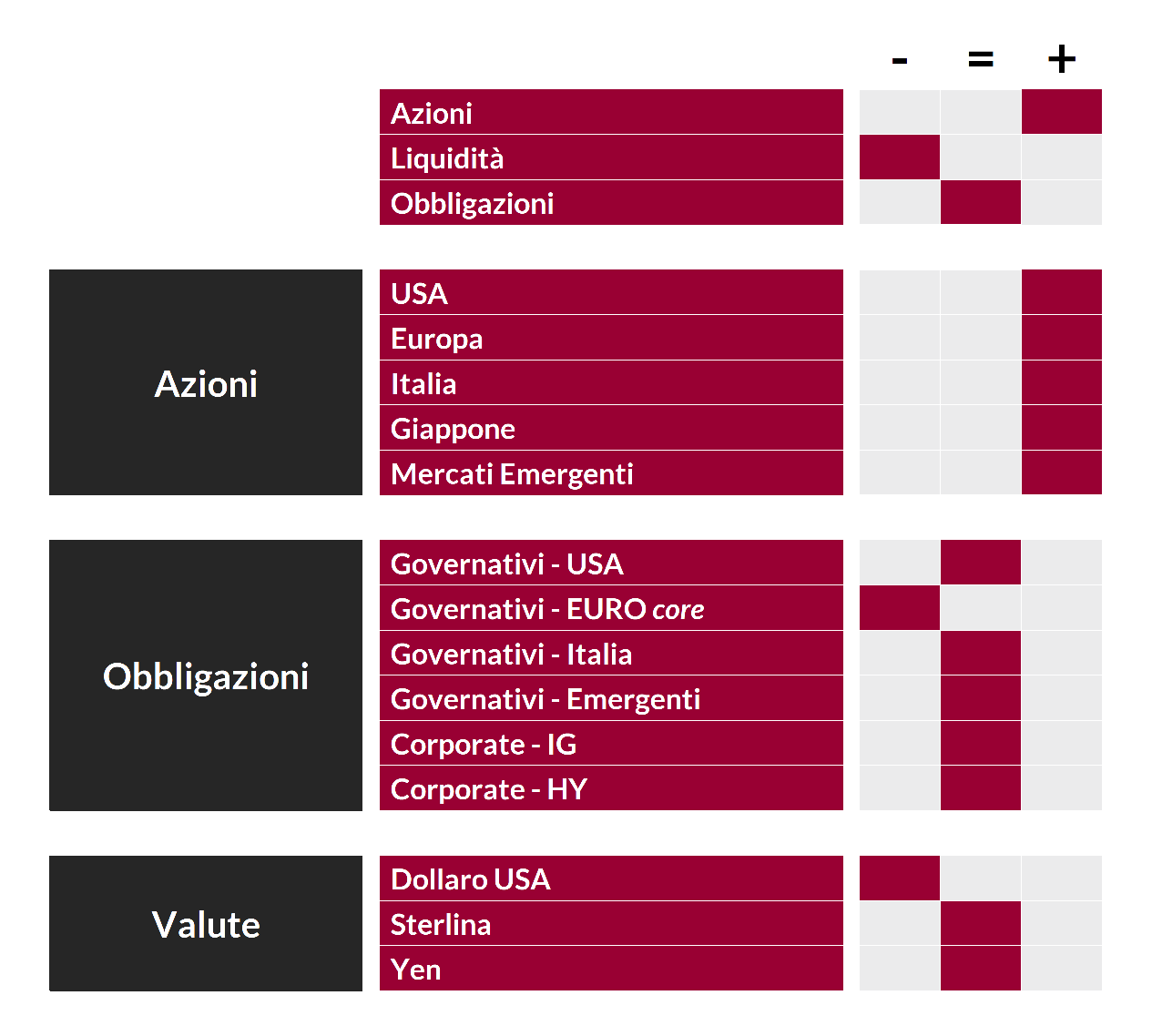

La view di ANIMA

La fase di perdita di direzionalità vissuta dai mercati azionari fra settembre e ottobre, giustificata dall'approssimarsi delle elezioni americane e dal deterioramento dell'emergenza sanitaria, è stata archiviata: la vittoria di Biden e la svolta sui vaccini hanno alimentato un forte aumento della propensione al rischio degli investitori e la volatilità è diminuita, trasversalmente alle asset class.

Negli Stati Uniti, in particolare, all'indomani della certificazione dei risultati elettorali in Michigan e del fallimento del ricorso in Pennsylvania, Trump ha autorizzato l'inizio della fase di transizione dei poteri e lo sblocco dei fondi per la nuova Amministrazione. Molti dei collaboratori scelti da Biden hanno già avuto ruoli di spicco durante la presidenza Obama e contribuiscono a radicare la percezione che la nuova compagine di Governo manterrà un approccio moderato e centrista, storicamente gradito ai mercati. Degna di nota la nomina di Janet Yellen al Tesoro: l'ex Presidente della Federal Reserve, apprezzata economista di stampo keynesiano dal noto orientamento accomodante, si spenderà per intensificare il sostegno all'economia (ha recentemente dichiarato che la ripresa sarà anemica e irregolare, in assenza di ulteriori stimoli fiscali) e offre importanti garanzie sul fronte del coordinamento fra politiche monetarie e fiscali e della sensibilità alle dinamiche dei mercati finanziari.

Per quanto riguarda i vaccini, il livello elevato di efficacia delle soluzioni proposte da Pfizer/BioNTech e Moderna ha implicazioni importanti in termini di riduzione della quota di popolazione che deve essere vaccinata per raggiungere l'immunità di gregge e ridimensiona i rischi derivanti dall'apparente riluttanza dei cittadini ad aderire alle campagne vaccinali, specie in alcuni paesi avanzati. Molti aspetti devono ancora essere chiariti e ci sono complessità tecniche non trascurabili, ma, secondo gli analisti, i piani di produzione e distribuzione rilasciati dalle aziende farmaceutiche e gli accordi stipulati con i Governi renderebbero teoricamente possibile per le principali economie avanzate raggiungere l'obiettivo dell'immunità di gregge entro la fine dell'anno prossimo.

La prospettiva di una normalizzazione dell'attività economica in un futuro non remoto e il crescente ottimismo sulla dinamica della ripresa nella seconda metà del 2021 hanno permesso agli investitori di guardare con meno preoccupazione al rallentamento della crescita in atto (il quarto trimestre vedrà una contrazione del PIL europeo) e all'aumento esponenziale dei contagi negli Stati Uniti, con annesso inasprimento delle misure restrittive. I segmenti del mercato che offrono esposizione al tema dell'accelerazione del ciclo economico sono stati privilegiati, trasversalmente alle asset class, mentre settori e comparti che hanno beneficiato dei cambiamenti nelle abitudini di consumo e investimento indotti dalla pandemia hanno ceduto il passo.

In questo contesto, il giudizio sull'asset class azionaria si conferma positivo. Le preferenze in termini di allocazione geografica e settoriale riflettono le nostre aspettative di consolidamento della ripresa nel medio termine e prosecuzione della rotazione pro-ciclica, ma anche la consapevolezza che il percorso non sarà lineare e che fasi di volatilità sono possibili, con movimenti potenzialmente anche violenti nelle performance relative di stili e settori. Più in dettaglio, Europa, Giappone e Paesi Emergenti ex-Cina potrebbero essere avvantaggiati dalla connotazione più ciclica e value, ma gli Stati Uniti continueranno ad attrarre gli investitori perché garanzia di qualità e crescita. A livello settoriale, il processo di ribilanciamento avviato da tempo lascia sul campo un posizionamento complessivamente bilanciato, con il sovrappeso sulla tecnologia fortemente ridimensionato a vantaggio, sui fondi europei, di materiali di base e aree dei consumi discrezionali penalizzate dalla pandemia.

Per quanto riguarda le obbligazioni governative, la fase di consolidamento è destinata a proseguire, vista l'assenza di pressioni inflazionistiche e la determinazione delle banche centrali a mantenere condizioni di finanziamento favorevoli: le strategie volte a sfruttare il trading range restano la scelta più opportuna. La view sui BTP è neutrale ma con bias costruttivo, vista l'appetibilità dell'extra-rendimento offerto rispetto agli altri governativi europei, la robusta rete di protezione di BCE e Recovery Fund e il calo dell'offerta netta di titoli sul fine anno.

Il giudizio sulle obbligazioni societarie è neutrale: il potenziale di ulteriore compressione degli spread è limitato, ma il tema della ricerca di rendimento resta dominante. Il nostro approccio è contraddistinto dalla selettività e in questa fase la ricerca di opportunità si concentra su titoli ibridi e subordinati finanziari.

Con riferimento infine ai mercati valutari, il giudizio sul dollaro si conferma strategicamente negativo per la debolezza del quadro macro/fondamentale, pur senza target ambiziosi rispetto all'euro. La crescente probabilità di un accordo su Brexit e il posizionamento sbilanciato degli investitori suggeriscono l'adozione di una view tatticamente neutrale sulla sterlina, ma il giudizio di medio periodo resta negativo.

View di Mercato, Comitato Investimenti del 17-19/11/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.