Investment Advisory

Investment Advisory

La view di ANIMA

Lo storno dei mercati azionari di inizio settembre ha dato avvio ad una fase caratterizzata da minore direzionalità sugli attivi rischiosi, con gli investitori focalizzati su diversi elementi di incertezza che caratterizzano il contesto di mercato: il difficile dialogo tra Repubblicani e Democratici sull'atteso quarto pacchetto di stimolo fiscale, l'esito delle elezioni americane, l'evoluzione della pandemia, la dinamica della crescita economica nell'ultimo trimestre dell'anno dopo il rimbalzo estivo.

Per quanto riguarda la politica fiscale USA, tra luglio e agosto sembrava quasi fatta per un pacchetto di ammontare compreso tra 1.5 e 1,8 miliardi di dollari, ma la distanza tra Democratici e Repubblicani su alcuni punti specifici (dimensione del piano, aiuti agli stati) non ne aveva reso possibile l'approvazione. Sebbene, i contatti tra le parti stiano proseguendo, un'intesa prima del voto di novembre sembra improbabile per via dei tempi stretti e di alcuni nodi difficili da sciogliere in periodo di campagna elettorale.

Sul fronte delle elezioni, il vantaggio di Biden su Trump sembra netto, anche dopo il primo confronto televisivo tra i due candidati da cui secondo gli analisti il democratico sarebbe uscito vincitore. La corsa alle presidenziali, tuttavia, è più incerta di quanto non appaia: nelle ultime settimane di campagna elettorale gli equilibri possono cambiare rapidamente e le indicazioni dei sondaggi vanno interpretate con cautela. L'esito più temuto dai mercati è quello di un verdetto contestato: qualora il margine tra i due candidati fosse esiguo, il perdente potrebbe non riconoscere il risultato elettorale e chiedere un ricalcolo dei voti, innescando una crisi istituzionale. Trump ha già dichiarato che questa è una concreta possibilità, soprattutto alla luce dell'ampio ricorso al voto per posta che, a suo dire, esporrebbe ad un rischio elevato di brogli e irregolarità. La positività di Trump al coronavirus non sembra aver cambiato gli equilibri tra i candidati, ma sarà cruciale osservare l'andamento dei sondaggi nei prossimi giorni per valutare eventuali implicazioni.

La dinamica della pandemia rappresenta un ulteriore fattore di incertezza per gli investitori: i contagi sono in aumento negli Stati Uniti e soprattutto in Europa e cresce la preoccupazione riguardo la pericolosità del virus nel periodo invernale. Al momento le ospedalizzazioni e la mortalità, ancorché in aumento, sono nettamente inferiori rispetto ai picchi di marzo, ma le autorità sono in allerta e in diversi paesi sono nuovamente in vigore alcune misure restrittive.

Per quanto riguarda l'andamento della crescita economica, il flusso di dati pubblicato nelle ultime settimane conferma lo scenario di un rallentamento nel quarto trimestre, pur con differenze profonde tra aree geografiche. In Cina, la ripresa sta acquisendo vigore, con i consumi che recentemente si sono aggiunti ai driver di crescita; negli Stati Uniti, al contrario, la crescita è destinata a perdere intensità, in assenza di ulteriori stimoli fiscali; in Area Euro, infine, la fiducia dei consumatori e delle imprese nel settore dei servizi non offrono segnali incoraggianti, appesantite dalla nuova diffusione della pandemia e dai dubbi sull'entità degli interventi governativi a supporto del mercato del lavoro nel 2021.

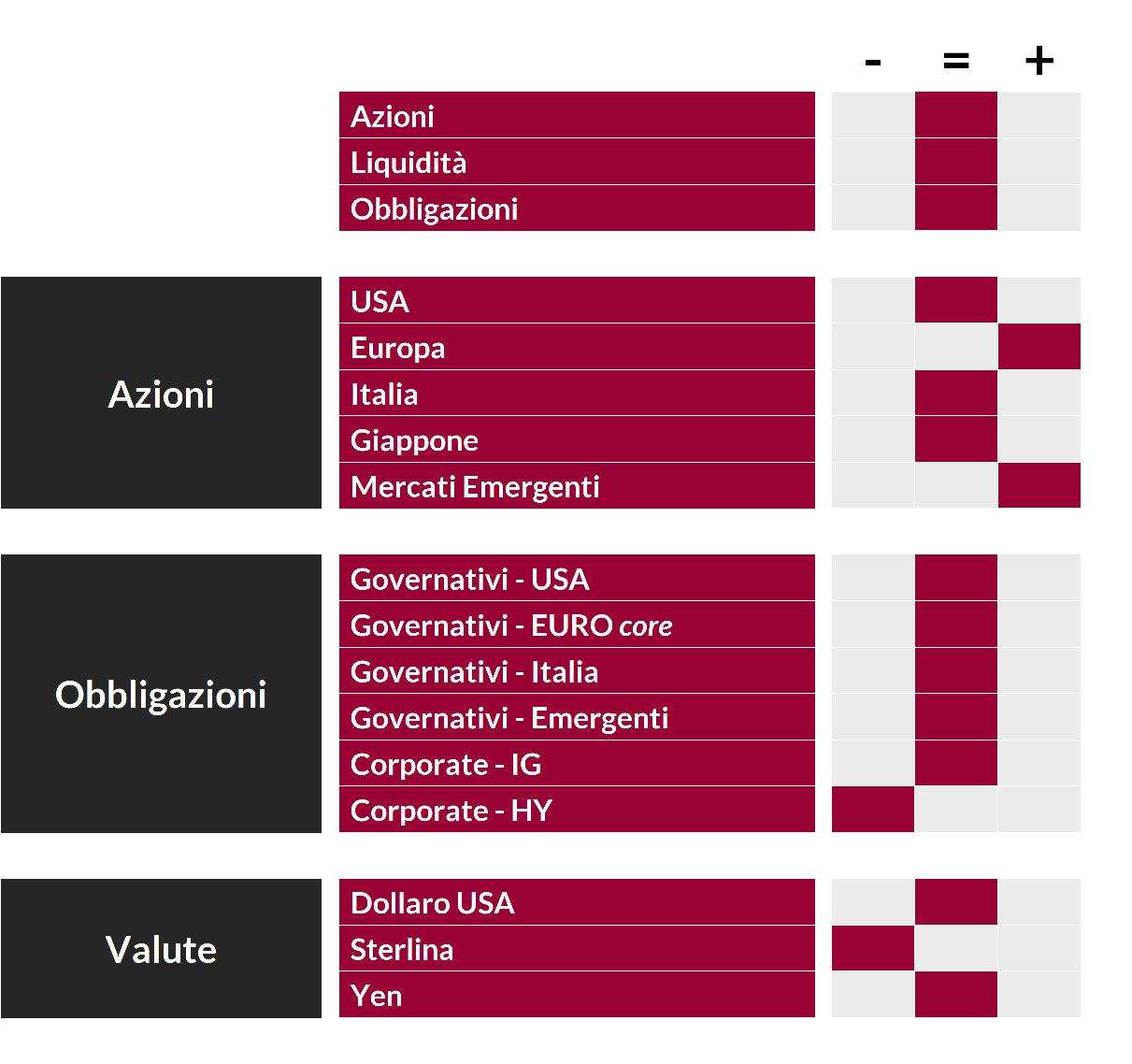

In questo contesto, crediamo che l'attuale fase di volatilità sia destinata a proseguire nelle prossime settimane, ma al contempo possa creare le condizioni per un incremento dell'esposizione azionaria nei portafogli. La view sull'asset class, pertanto, rimane neutrale con un atteggiamento particolarmente flessibile finalizzato a cogliere le opportunità di acquisto che si stanno delineando: il giudizio di medio termine, infatti, è costruttivo grazie al supporto di politiche economiche ultra-espansive, alla prospettiva di approvazione di un vaccino ed alla maggiore appetibilità dell'asset class in un contesto perdurante di tassi bassi. Questo scenario favorirà l'Europa e i paesi emergenti, verso cui rinnoviamo una preferenza strategica a livello di aree geografiche. Le scelte di allocazione settoriale continuano ad essere determinanti nella generazione di valore: i settori sostenuti da trend di crescita strutturale (salute e tecnologia) rimangono i preferiti, mentre un orientamento più costruttivo sui settori ciclici sarà funzione dell'esito elettorale in USA e degli sviluppi relativi alla pandemia.

Per quanto riguarda le obbligazioni governative core e corporate IG, il giudizio rimante neutrale con l'azione della BCE che comprime la direzionalità e le aspettative di rendimento. View neutrale anche per i titoli di stato italiani, che comunque mantengono un'intonazione positiva grazie all'esito elettorale che ha allontanato la possibilità di crisi di governo. Cautela sui corporate HY, la cui debolezza potrebbe proseguire in concomitanza con la volatilità sui mercati azionari.

Con riferimento infine ai mercati valutari, pur mantenendo un giudizio strategicamente negativo sul dollaro, confermiamo un orientamento più costruttivo nel breve periodo, con la divisa preferita dagli investitori nelle fasi di avversione al rischio. Il difficile dialogo tra Regno Unito e UE sulla questione Brexit giustifica il giudizio negativo sulla sterlina.

View di Mercato, Comitato Investimenti del 22-24/09/2020

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.