Investment Advisory

Investment Advisory

Rafforzamento del dollaro: cause e prospettive

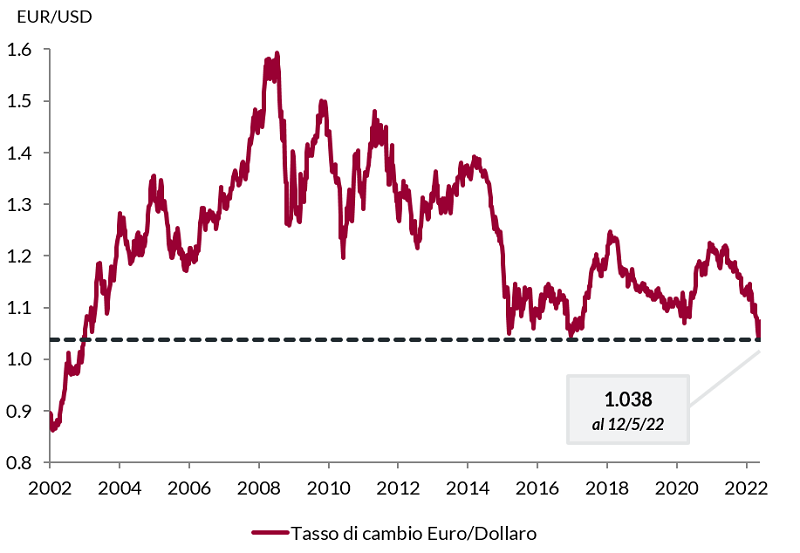

Il dollaro, dopo essersi indebolito nelle prime fasi della ripresa economica post-pandemica nel corso del 2020, ha registrato un trend di apprezzamento molto forte, iniziato a gennaio 2021 e proseguito fino a metà maggio di quest'anno. Tra il 5 gennaio 2021 ed il 12 maggio 2022, il Dollar Index (che misura l'andamento della divisa americana rispetto ad un ampio paniere di valute) si è apprezzato di oltre il 17%; nei confronti dell'euro, il rafforzamento è stato ancora più marcato (quasi il 19%), con il cambio eurodollaro passato da 1.23 a 1.038, un valore di poco inferiore ai minimi toccati nel 2016 e osservato per l'ultima volta nel 2003.

Euro/Dollaro, andamento del tasso di cambio negli ultimi 20 anni

Fonte: elaborazione ANIMA su dati Bloomberg

La prima parte di questo movimento è avvenuta nel secondo semestre dell'anno scorso, quando le pressioni inflazionistiche si sono intensificate, soprattutto negli Stati Uniti, e hanno alimentato una drastica revisione delle attese sull'evoluzione della politica monetaria americana. Ma è soprattutto negli ultimi mesi che si è assistito ad un violento apprezzamento del dollaro, favorito da una combinazione di fattori: lo scoppio della guerra in Ucraina, l'atteggiamento sempre più aggressivo della Fed (con conseguente incremento dei tassi reali statunitensi), aspettative di crescita globale in rallentamento ed una crescente avversione al rischio da parte degli investitori. In questo contesto, la divisa americana è stata percepita come bene rifugio per eccellenza. La forza nei confronti dell'euro si giustifica anche con i rischi per la crescita economica del nostro continente legati alle ricadute del conflitto russo-ucraino.

Nelle ultime settimane il trend si è bruscamente arrestato, complici il calo dei tassi governativi americani (più marcato sulle scadenze lunghe), il consolidamento delle aspettative sulle decisioni della Fed (con il mercato che prezza tassi di riferimento al livello di neutralità, 2.4%, già prima della fine dell'anno), una retorica più hawkish da parte della BCE, una minore sensibilità degli investitori al flusso di notizie relative alla guerra, indicatori tecnici e di posizionamento sbilanciati a favore del dollaro. Un ulteriore deterioramento del contesto geopolitico potrebbe continuare a favorire la divisa americana, ma a nostro avviso nella seconda parte dell'anno si potrebbe assistere a un indebolimento del dollaro e a un recupero dell'euro, per una combinazione di fattori: il graduale rallentamento dell'inflazione americana, il probabile atteggiamento meno aggressivo da parte della Fed e la crescente convinzione della BCE nel perseguire l'uscita dai tassi negativi, un obiettivo che secondo le dichiarazioni della stessa Lagarde potrebbe essere raggiunto già a settembre e che sembra confermare la volontà della banca centrale di contrastare le pressioni inflazionistiche legate alla debolezza del tasso di cambio.