Investment Advisory

Investment Advisory

I mercati di Gennaio 2022

Il tema più importante che ha plasmato l'andamento dei mercati nel mese di gennaio è rappresentato senza dubbio dalla svolta hawkish delle banche centrali, in risposta alle continue e persistenti pressioni inflazionistiche. La Fed in particolare ha ulteriormente inasprito la propria retorica rispetto a quanto già fatto nell'ultimo trimestre del 2021, e durante la conferenza stampa del 26/1 il Presidente Powell ha dichiarato di non poter escludere rialzi dei tassi ravvicinati o di entità superiore a 25bp, qualora giustificati dagli sviluppi macro. Le conseguenze sui mercati sono state significative: il numero di rialzi prezzato per il 2022 è passato da 3 a fine dicembre a 5 a fine gennaio, i tassi governativi sono saliti e le asset class rischiose sono state penalizzate, complici il deterioramento del sentiment degli investitori e l'escalation dei rischi geopolitici.

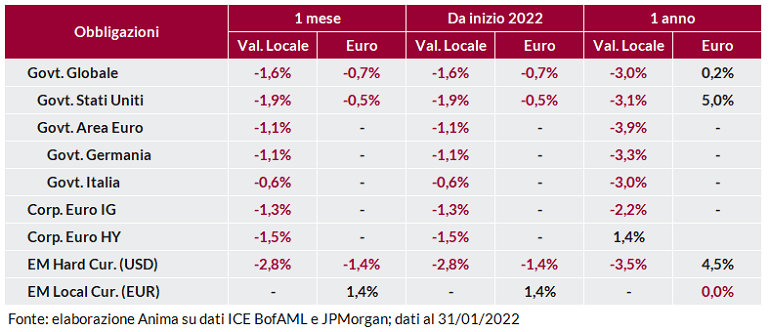

In questo contesto, le obbligazioni governative hanno registrato performance negative, soprattutto negli Stati Uniti: il rendimento del Treasury decennale è salito di 27bp a 1.78% (spinto dalla componente reale del tasso a fronte di un ridimensionamento delle aspettative di inflazione), mentre quello sulla scadenza a due anni è aumentato di ben 45bp a 1.18%, con conseguente appiattimento della curva dei rendimenti. Significativi anche i movimenti in Area Euro, con il tasso sul Bund che ha chiuso il mese di poco sopra lo 0%, una soglia che non raggiungeva da maggio 2019. Il BTP ha seguito il movimento, pur supportato da uno spread in leggero restringimento a seguito della conferma di Mattarella al Quirinale.

Le obbligazioni societarie sono state penalizzate dall'allargamento dello spread, più marcato per i rating inferiori: tale dinamica, unita alla risalita dei rendimenti governativi, ha generato performance negative pari a -1.3% per il segmento investment grade e -1.5% per le emissioni high yield. Stessa sorte per le obbligazioni emergenti in valuta forte, appesantite dall'aumento dei rendimenti sui Treasury e dalla risalita degli spread.

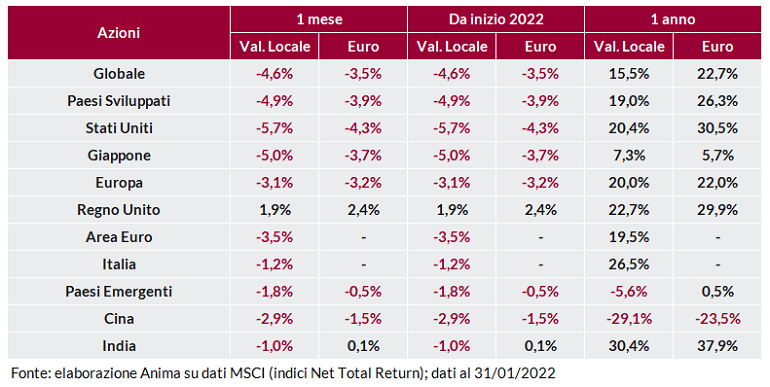

L'orientamento più restrittivo delle banche centrali ha colpito soprattutto i mercati azionari, con i Paesi Sviluppati che hanno registrato una sotto-performance rispetto agli Emergenti e gli Stati Uniti che hanno messo a segno la peggior variazione mensile dallo scoppio della pandemia (-5.7%). In termini settoriali e con riferimento ai mercati sviluppati, spicca in positivo il comparto energetico, che registra una performance di +16%, seguito dai finanziari (+1.2%), sostenuti rispettivamente dal rally del petrolio e dall'aumento dei tassi governativi. Tutti gli altri settori hanno avuto un andamento negativo, specialmente tecnologia e consumi discrezionali, per via della loro caratterizzazione growth (e quindi della maggiore sensibilità ai tassi di interesse).

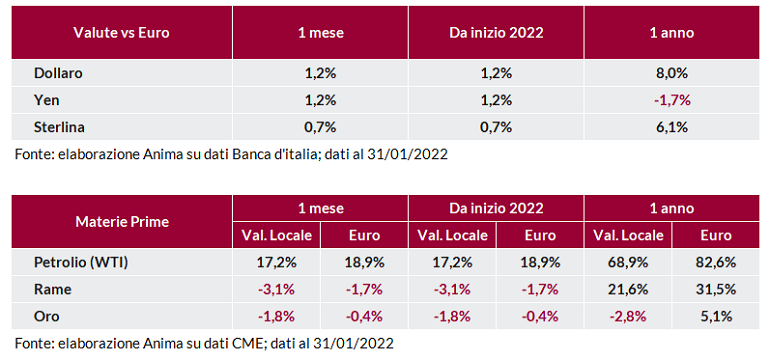

In ambito valutario, si è assistito al rafforzamento del dollaro, spinto dalla retorica della Fed e dal conseguente aumento dei tassi a breve statunitensi, e dello yen, favorito dalla maggiore avversione al rischio degli investitori. Le valute emergenti si sono mostrate resilienti di fronte all'apprezzamento della divisa americana: in evidenza il real brasiliano, sostenuto dall'atteggiamento moderato di Lula che, candidato alle elezioni presidenziali di ottobre e favorito secondo i sondaggi, ha aperto ad una alleanza con le forze politiche moderate.

Tra le materie prime, prosegue la corsa del petrolio, che si avvicina ai 90$/barile, attestandosi su livelli che non si osservavano dal 2014: la commodity è sostenuta dalle evidenze di limitati impatti della variante Omicron sulla domanda, dalle tensioni geopolitiche e dall'ondata di gelo negli Stati Uniti (che ha limitato la produzione). La crisi ucraina ha spinto al rialzo anche le quotazioni del gas naturale europeo, che comunque restano ben lontane dai picchi registrati a metà dicembre.