Investment Advisory

Investment Advisory

Variante Omicron, sviluppi e implicazioni

Venerdì 26 novembre l'attenzione degli investitori è tornata a concentrarsi prepotentemente sulla crisi pandemica: una nuova variante del virus SARS-COV-2, isolata per la prima volta in Botswana su un campione raccolto il 9 novembre e identificata mediante sequenziamento in Sudafrica il 22 novembre, è stata dichiarata dall'Organizzazione Mondiale della Sanità variante di preoccupazione; si tratta del livello più alto nella scala di gravità, finora riconosciuto a quattro varianti: Alpha, sviluppatasi nel Regno Unito; Beta, isolata in Sudafrica; Gamma, segnalata per la prima volta in Brasile, e Delta, comparsa in India e oggi largamente dominante su scala globale. La nuova variante, B.1.1.529, è stata ribattezzata dall'OMS Omicron, saltando la lettera greca "Nu" per l'assonanza con il termine inglese new, e la lettera "Xi" in quanto cognome diffuso in Cina. L'allarme lanciato dalla comunità scientifica si giustifica con il numero elevato di mutazioni che il virus presenta rispetto alla variante Alpha: 50, di cui 32 localizzate sulla proteina spike, che ha un ruolo cruciale sia nel processo attraverso cui il virus infetta l'organismo umano, sia nel meccanismo di funzionamento dei vaccini. Questo aumenta la probabilità che il virus sia più facilmente trasmissibile e in grado di eludere le difese immunitarie provocate da una precedente infezione o dai vaccini.

Gli sviluppi registrati hanno provocato una violenta ondata di avversione al rischio, accentuata dalla mancanza di liquidità (molti operatori statunitensi erano assenti per la festività del giorno del Ringraziamento, 25 novembre) e da prese di profitto, a un mese dalla fine dell'anno e con i principali indici azionari vicini ai massimi storici.

Il 26 novembre, l'indice S&P 500 ha perso il 2,3% e lo Stoxx 600 il 3,7% (il calo giornaliero più importante da marzo 2020), con penalizzazioni significative per tutti i comparti danneggiati da un'eventuale re-imposizione di misure restrittive: il sottoindice dell'Euro Stoxx su viaggi e tempo libero, già sceso in territorio negativo rispetto ai livelli di inizio anno per la recente recrudescenza della pandemia, è tornato a livelli di ottobre 2020, prima dell'annuncio dei vaccini. Perdite pesanti anche per petrolio e materie prime, mentre le attività finanziarie tradizionalmente considerate un safe-heaven hanno guadagnato terreno: yen, franco svizzero, oro e titoli governativi (i rendimenti di Treasury e Bund decennali hanno registrato il calo giornaliero più significativo da marzo-aprile 2020). La volatilità si è impennata (l'indice VIX è salito da 16,6 a 25,3), e non accenna a diminuire: lunedì 29 novembre i movimenti estremi registrati alla fine della settimana precedente sono stati in parte corretti, ma il pessimismo ha ripreso il sopravvento il 30 novembre.

La mancanza di informazioni certe rende estremamente difficile definire uno scenario: le riflessioni non possono che basarsi su informazioni preliminari (il campione di casi finora emersi non è statisticamente rilevante), sul flusso di notizie in arrivo dal Sudafrica e sulle dichiarazioni della comunità scientifica, non sempre coerenti.

Gli aspetti più importanti che è necessario monitorare con riferimento alla nuova variante sono tre: la trasmissibilità, la gravità dei sintomi e la capacità di inficiare la copertura offerta dai vaccini.

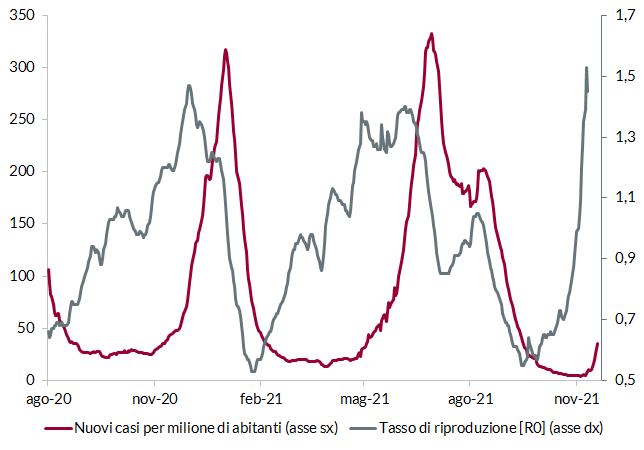

1. Trasmissibilità. La natura delle mutazioni subite dal virus suggerisce che sia ben più elevata rispetto alla variante Delta, e le informazioni in arrivo dal Sudafrica (si veda il grafico sotto) sembrano confermarlo (benché non manchino dubbi sull'attendibilità e rappresentatività dei dati): il tasso di positività si è impennato (pur restando ampiamente al di sotto dei livelli registrati durante l'estate) e la rapidità con cui è stata soppiantata la variante Delta è impressionante. Nella provincia di Gauteng, epicentro del focolaio, il 90% dei nuovi casi mostra la sequenza genomica della variante Omicron, che è diventata dominante in meno di due settimane (un lasso di tempo di gran lunga inferiore a quello che fu necessario alla variante Delta).

Andamento della pandemia in Sudafrica

Fonte: elaborazione ANIMA su dati Haver

2. Virulenza. Le opinioni espresse dagli scienziati non sono omogenee, ma le prime evidenze in arrivo dal Sudafrica sono confortanti: secondo la dottoressa sudafricana Angelique Coetzee, che per prima ha segnalato la possibile comparsa di una nuova variante, tutti i pazienti che hanno contratto il virus hanno avuto sintomi lievi.

3. Evasione immunitaria. Secondo l'OMS e gran parte della comunità scientifica, il numero e la localizzazione delle mutazioni fanno supporre che la probabilità che ci sia un'elusione, almeno parziale delle difese immunitarie indotte da una precedente infezione o dai vaccini, non sia trascurabile. Il CEO di Pfizer, Bourla, ha dichiarato che la protezione rispetto al rischio di contrarre la malattia in forma grave dovrebbe essere mantenuta, seppure in misura inferiore, ma il CEO di Moderna, Stéphane Bancel, è meno ottimista e ritiene che i vaccini dovranno essere modificati per mantenere livelli di efficacia adeguati. Entrambe le case farmaceutiche hanno fatto sapere che forniranno indicazioni più precise su questo punto in due settimane; le sperimentazioni per la messa a punto di un nuovo vaccino sono già iniziate, e dovrebbero richiedere cento giorni.

In questo contesto è facile ipotizzare che nei prossimi giorni l'incertezza resterà su livelli straordinariamente elevati, e la sensibilità/reattività dei mercati al flusso di notizie sulla nuova variante sarà spiccata.

In particolare, sarà importante osservare: 1) la dinamica di contagi e ospedalizzazioni in Sudafrica (pur con la consapevolezza che le differenze rispetto ai paesi avanzati sono enormi: la percentuale dei vaccinati si attesta al 28% in Sudafrica, a fronte di tassi non inferiori al 70% per le economie sistemiche); 2) il flusso di notizie sulla diffusione della variante Omicron nel resto del mondo (secondo il direttore dell'UCL Genetics Institute di Londra, la diversità genetica suggerisce che il virus abbia subito la mutazione almeno due-tre mesi fa, e molti paesi hanno riportato dei casi); 3) gli eventuali risultati della sperimentazione dei farmaci anti-virali sviluppati da Merck e Pfizer, la cui efficacia sembrerebbe non essere condizionata dalle mutazioni che sono state segnalate.

Chiaramente, gli sviluppi potrebbero avere un impatto significativo anche sul quadro macro. Tuttavia, diversi elementi inducono a ritenere che l'impatto sulle economie sistemiche potrebbe essere meno severo che in passato. Innanzitutto, la diffusione del virus potrebbe essere arginata da una molteplicità di fattori: 1) la percentuale elevata di soggetti vaccinati, con le campagne sulla terza dose in pieno svolgimento e l'azione di moral suasion dei Governi rinsaldata dagli sviluppi registrati; 2) la presenza diffusa di restrizioni introdotte per fronteggiare la variante Delta (specie in Europa e Cina); 3) la tempestività con cui sono stati introdotti controlli agli spostamenti dall'Africa australe. In secondo luogo, la vulnerabilità della crescita all'imposizione di misure restrittive è diminuita nel tempo, complice la capacità di adattamento dei vari attori del sistema economico, e l'esperienza delle ondate precedenti suggerisce che l'economia accelera in modo robusto una volta allentate le limitazioni, recuperando parte del terreno perduto (il che potrebbe aiutare gli investitori a concentrarsi sulle prospettive di medio termine). Da ultimo, l'incertezza potrebbe indurre alla cautela i policymakers, e ridurre il rischio di un'accelerazione del processo di riduzione degli stimoli monetari.

In questo contesto, non riteniamo opportuno modificare lo scenario, costruttivo sulle attività rischiose e cauto sulle obbligazioni governative core, pur modulando tatticamente l'esposizione al rischio in funzione del flusso di notizie e dell'entità dei movimenti registrati. Gli sviluppi saranno ovviamente monitorati con la massima attenzione, e le strategie opportunamente modificate se e quando la visibilità aumenterà ed emergeranno informazioni e dati che giustificano un cambiamento di scenario.