Investment Advisory

Investment Advisory

I mercati di Settembre 2021

Durante il mese di settembre, il sentiment degli investitori è stato appesantito da una molteplicità di fattori:

- l'aumento delle tensioni politiche negli Stati Uniti, con l'impasse al Congresso sul tema del debt ceiling e i dissidi interni al partito democratico sul nuovo pacchetto di stimoli fiscali;

- crescenti segnali di normalizzazione delle politiche monetarie su scala globale, con il primo rialzo dei tassi fra i paesi del G10 (Norvegia) e una retorica meno accomodante del previsto da parte di Federal Reserve e Bank of England;

- il proseguimento della stretta sulla regolamentazione da parte delle autorità cinesi e lo scoppio della crisi di Evergrande, che hanno contribuito a mantenere elevata l'incertezza intorno alle prospettive della borsa del Dragone;

- l'acuirsi della crisi energetica in molte aree geografiche, con i prezzi del gas naturale schizzati alle stelle e forme di razionamento annunciate in oltre metà delle province cinesi;

- le incessanti evidenze di persistenza delle strozzature dal lato dell'offerta e il timore che pressioni sui prezzi più intense e prolungate del previsto possano penalizzare la crescita e complicare la posizione delle banche centrali.

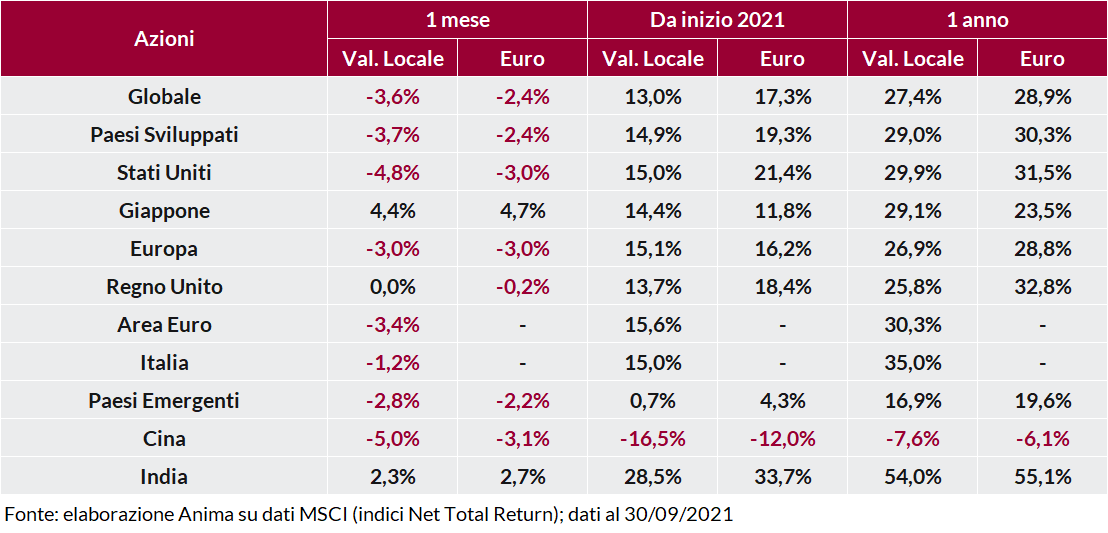

L'escalation dell'avversione al rischio ha alimentato una correzione sui mercati azionari: l'indice MSCI World All Countries in valuta locale ha ceduto il 3,6%, archiviando la maggior perdita mensile dallo scoppio della pandemia e interrompendo la stringa di sette rialzi mensili consecutivi che durava da febbraio. Le perdite più marcate sono state registrate dal mercato cinese, affossato dai timori per la crisi del comparto immobiliare e dall'inasprimento normativo, e dagli Stati Uniti, penalizzati dalle tensioni sulla scena politica e da una composizione settoriale meno favorevole.

In controtendenza il Giappone, su attese di allentamento delle misure restrittive implementate per bloccare la diffusione del virus e di approvazione di ulteriori stimoli fiscali dopo il cambio della guardia ai vertici del Partito Liberal-Democratico. A livello settoriale, l'energy è stato l'unico settore a chiudere il mese con una performance positiva su entrambe le sponde dell'Atlantico; hanno guadagnato terreno anche i finanziari europei, mentre i comparti difensivi hanno sofferto per il rialzo dei tassi.

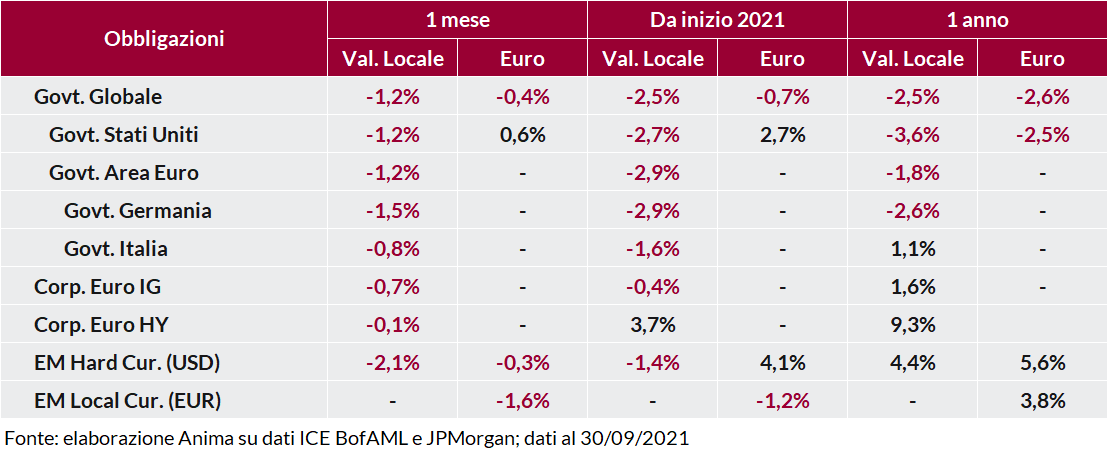

La prospettiva di una riduzione dello stimolo monetario in tempi più rapidi del previsto ha spinto i rendimenti governativi al rialzo. I tassi nominali di Treasury e Bund decennali hanno subito pressioni della stessa entità e raggiunto i massimi di fine giugno (rispettivamente in area 1,50% e -0,20%), ma i driver del movimento sono stati diversi: l'aumento dei tassi reali negli Stati Uniti, il repricing delle aspettative di inflazione in Area Euro. Lo spread fra BTP e Bund si è mantenuto in un range molto stretto, fra 100 e 110 punti base.

La volatilità sul mercato delle obbligazioni societarie si è confermata eccezionalmente depressa: sia il segmento investment grade che gli high yield hanno chiuso il mese con spread sostanzialmente invariati, ma i comparti più speculativi hanno registrato performance positive grazie alla combinazione di carry più elevato ed esposizione al rischio tasso più contenuta. Penalizzazioni significative per il debito emergente, sia in valuta forte che in valuta locale, complici l'aumento dell'avversione al rischio, la risalita dei tassi statunitensi e l'apprezzamento del dollaro.

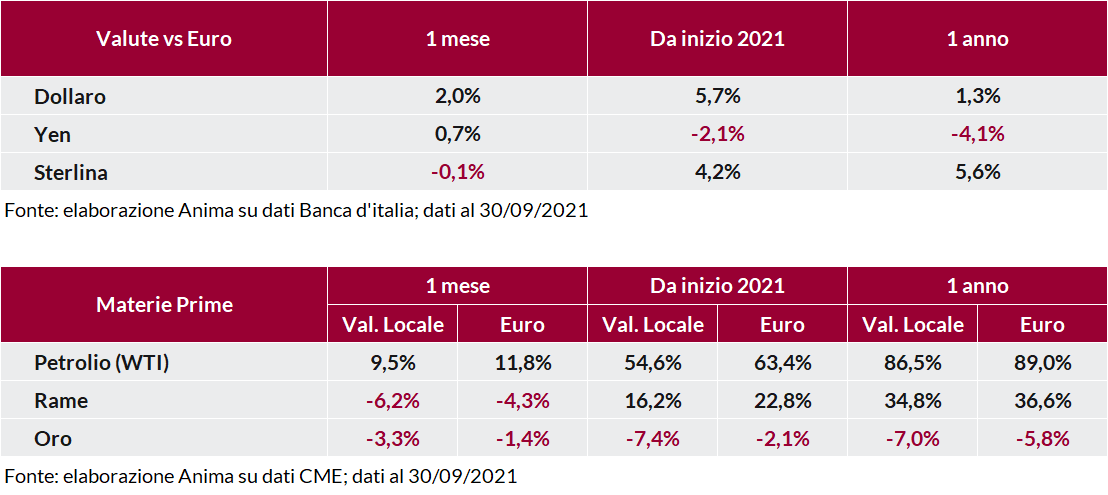

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato del dollaro, alimentato dal clima di risk-off e dalla percezione di un orientamento meno accomodante da parte della Federal Reserve. Il rapporto di cambio con l'euro ha rotto al ribasso il canale di consolidamento definito negli ultimi dodici mesi, fra 1,17 e 1,23, sostenuto peraltro dall'allargamento del differenziale di tassi reali. In apprezzamento anche lo yen giapponese e le divise dei paesi esportatori di petrolio. Performance miste per le valute dei paesi emergenti, con la lira turca protagonista in negativo: il taglio inatteso dei tassi ufficiali ha severamente danneggiato la credibilità della banca centrale.

Andamento divergente per le materie prime, al centro della scena per l'intensificarsi della crisi energetica su scala globale: il mese si è chiuso con un guadagno del 9,5% per il petrolio e addirittura del 94,2% per il gas naturale europeo (+182,4% complessivamente nel terzo trimestre). I metalli, al contrario, sono stati oggetto di prese di profitto, principalmente per gli sviluppi in Cina (rallentamento dell'attività nel settore immobiliare, restrizioni alla produzione di acciaio, vendite di riserve strategiche) e l'oro ha sofferto per l'aumento dei tassi reali.