Investment Advisory

Investment Advisory

BCE, scontro rinviato

A inizio luglio la BCE ha concluso il processo di revisione della strategia di politica monetaria, annunciando l'adozione di un obiettivo di inflazione simmetrico del 2% a medio termne (in precedenza, il concetto di stabilità dei prezzi era identificato con un livello di inflazione vicino ma inferiore al 2% nel medio termine). I margini di tolleranza rispetto alle deviazioni dal target non sono stati definiti con precisione; tuttavia, è stato specificato che quando l'economia opera in prossimità del limite inferiore dei tassi nominali, è necessario adottare misure energiche o persistenti per ridurre eventuali scostamenti negativi, anche a costo di fronteggiare fasi transitorie in cui l'inflazione si spinge moderatamente sopra l'obiettivo.

Nel corso della riunione del 22 luglio, l'Istituto di Francoforte ha riflettuto sulle implicazioni della nuova strategia per la Forward Guidance, le indicazioni prospettiche sui tassi ufficiali. Ne è derivato un rafforzamento dell'orientamento accomodante: il Consiglio si aspetta che i tassi di riferimento restino su livelli pari o inferiori a quelli attuali finché l'inflazione non raggiungerà il 2% ben prima della fine dell'orizzonte di previsione (ad oggi, 2023), per poi consolidare in prossimità del target; anche la dinamica dell'inflazione core dovrà essere coerente con la stabilizzazione dei prezzi intorno all'obiettivo nel medio periodo.

Durante le ultime settimane, le dichiarazioni di alcuni esponenti del Consiglio avevano insinuato il dubbio che nella riunione di inizio settembre potesse essere affrontato il tema delle implicazioni della review per l'altro strumento di politica monetaria non convenzionale inserito nella cassetta degli attrezzi della BCE dopo la crisi del 2009, l'acquisto di titoli; a settembre 2019, Mario Draghi aveva annunciato il riavvio del Quantitative Easing (Asset Purchase Programme, APP) per un periodo indefinito, a un ritmo di 20 miliardi di euro al mese. La questione appariva particolarmente delicata e complessa per la scadenza ormai prossima del Piano di Acquisti Pandemico (Pandemic Emergency Purchase Programme, PEPP), fissata a marzo 2022.

In realtà, il tema della conclusione del PEPP non è stato affrontato. Christine Lagarde si è limitata ad annunciare che nel quarto trimestre gli acquisti netti riconducibili al programma d'emergenza saranno condotti ad un ritmo “moderatamente" inferiore rispetto a quello registrato negli ultimi sei mesi: il consenso si attende 65-70 miliardi al mese rispetto agli 80 attuali, con le modalità di implementazione che resteranno improntate alla massima flessibilità.

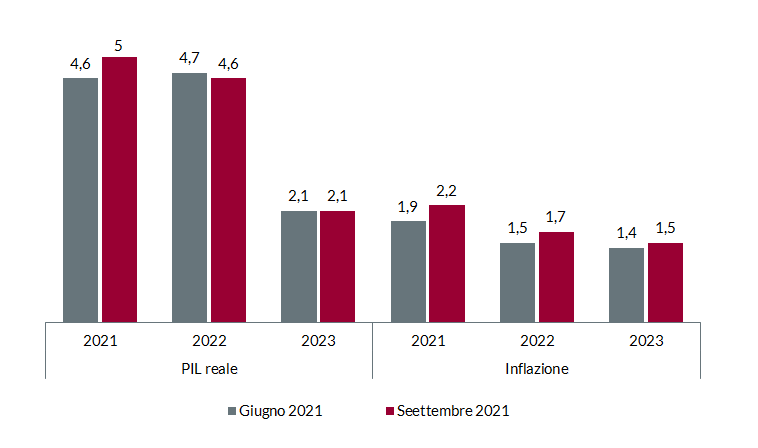

In coerenza con la funzione di reazione descritta a dicembre, il provvedimento è stato giustificato con una valutazione congiunta degli sviluppi registrati sul fronte delle condizioni finanziarie e delle prospettive per l'inflazione. Dal meeting di luglio, infatti, le condizioni di finanziamento di famiglie e imprese sono diventate ancor più favorevoli, mentre le proiezioni macroeconomiche formulate dallo Staff stimano un'inflazione più alta sull'intero orizzonte di proiezione, sulla scorta di una riduzione del grado di sotto-utilizzo dei fattori produttivi, prezzi delle materie prime più alti e la persistenza di alcune strozzature dal lato dell'offerta (da monitorare per eventuali ripercussioni sulle rinegoziazioni salariali, ma ad oggi la BCE resta convinta che le pressioni sui prezzi siano in gran parte transitorie). Secondo lo scenario base, l'inflazione dovrebbe salire del 2,2% nel 2021, 1,7% nel 2022 e 1,5% nel 2023, a fronte di stime rispettivamente pari a 1,9%, 1,5% e 1,4% pubblicate a giugno. Rivista al rialzo anche la previsione di crescita relativa al 2021, 5,0% verso 4,6% atteso in precedenza, per cui il PIL dovrebbe recuperare i livelli precrisi a fine anno. L'economia continuerà a espandersi a un ritmo sostenuto nel 2022 (4,6%), per poi normalizzarsi nel 2023 (2,1%).

La Presidente Lagarde è stata molto attenta a minimizzare la rilevanza del calo di acquisti dal punto di vista della stance di politica monetaria: “The Lady isn't tapering", ha annunciato in apertura di conferenza di stampa, riprendendo una celebre dichiarazione di Margaret Thatcher (nel 1980, il premier britannico, in risposta alle pressioni per cambiare strategia, sentenziò: “The lady isn't for turning"). Gli sforzi non sono stati vani, a giudicare dalla reazione dei mercati: dopo il suo intervento, i rendimenti governativi sono scesi e la carta periferica ha sovraperformato. Evidentemente, la misura era stata ben telegrafata nei giorni precedenti la riunione; la mancanza di dettagli è stata interpretata positivamente, e, soprattutto, il gap considerevole fra le stime di inflazione e il target lascia supporre che la politica monetaria dovrà restare molto accomodante ben oltre la scadenza del PEPP.

Tuttavia, a nostro avviso, l'orientamento conciliante che è emerso non deve essere sovrastimato: nelle prossime settimane è probabile che i falchi all'interno del Consiglio intensifichino le pressioni per ridurre il supporto, sfruttando la finestra di opportunità rappresentata dall'impennata dell'inflazione nel quarto trimestre. Lo scontro più duro si consumerà durante il meeting del 16 dicembre, quando la BCE dovrà decidere la strategia di uscita dal PEPP e valutare un eventuale rinnovo del programma TLTRO.

Su questo fronte, la nostra posizione non è cambiata. Restiamo convinti che la BCE manterrà una presenza importante sui mercati obbligazionari nel 2022, con interventi ben più cospicui rispetto ai soli 20 miliardi di euro al mese che sarebbero giustificati dal programma APP. Tuttavia, i rischi di implementazione sono significativi: le divergenze all'interno del Consiglio sul tema della transizione fra PEPP e APP sono profonde. Come precisato in più occasioni, i due programmi non sono perfetti sostituti; la flessibilità in termini di rispetto delle quote capitale è molto diversa, e l'obiezione sollevata da chi segnala che da tempo gli acquisti sono allineati alle quote capitale ha scarsa valenza: la possibilità teorica di sganciarsi da quei vincoli è un fattore di supporto cruciale per i paesi con prospettive di crescita incerte e finanze pubbliche precarie, e ne comprime i premi al rischio.

Assumendo che l'emergenza sanitaria non peggiori drasticamente, come da nostro scenario base, un potenziamento del PEPP sembra molto poco probabile. Una possibile via d'uscita per l'Istituto di Francoforte potrebbe essere l'introduzione di un programma aggiuntivo, limitato al 2022 e con una forward guidance chiara e rigorosa, in modo da minimizzare le dislocazioni legate alla transizione fra PEPP e APP. Si tratterebbe senz'altro di una soluzione politicamente meno controversa, ma raggiungere un accordo sarà comunque molto difficile, specie se l'inflazione dovesse raggiungere 3,1% a settembre per poi rallentare lentamente, come ci aspettiamo.

In vista della riunione di dicembre, dunque, una certa cautela nel valutare l'esposizione al rischio tasso appare opportuna.

Previsioni macroeconomiche per l’Area Euro – Staff BCE

Fonte: elaborazione ANIMA Research su dati BCE.