Investment Advisory

Investment Advisory

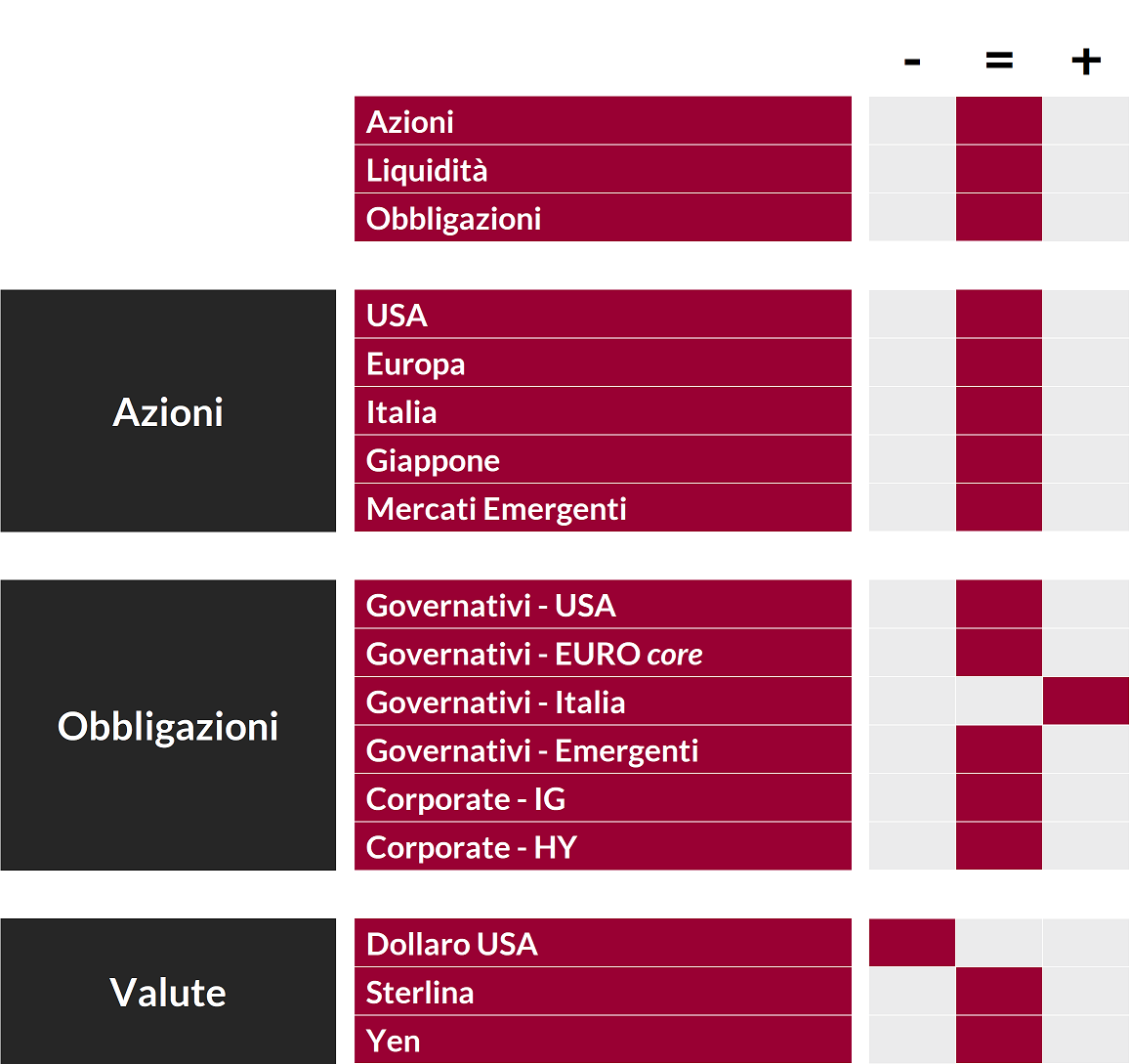

La view di ANIMA

Il flusso di dati e notizie che ha contraddistinto le ultime settimane ha rinsaldato le nostre aspettative di una robusta accelerazione della ripresa: l'economia globale è destinata ad espandersi ad un ritmo del 6,5%/7,0% nel 2021, il più rapido da decenni. Il contributo determinante arriverà da Cina e Stati Uniti, dove i massicci stimoli fiscali approvati dall'Amministrazione Biden e la normalizzazione dell'attività economica nel settore dei servizi derivante dalle riaperture aprono la strada a una crescita straordinaria dei consumi (l'indice di fiducia dei consumatori del Consumer Board è balzato in aprile ai massimi da marzo 2020, ben oltre le stime più ottimistiche degli analisti). La ripresa europea è stata finora più modesta e tardiva, ma il netto cambio di passo sul fronte delle campagne vaccinali fa ben sperare: settimana scorsa i quattro maggiori paesi europei hanno vaccinato la stessa percentuale di popolazione protetta negli USA, e la Presidente della Commissione Europea Ursula Von der Leyen si è detta ottimista sulla possibilità di immunizzare il 70% dei cittadini adulti entro luglio. Peraltro, le evidenze empiriche offerte dai paesi in cui le campagne vaccinali sono in fase più avanzate restano molto incoraggianti: nonostante l'allentamento delle misure restrittive, il numero di nuovi casi diagnosticati è contenuto e la pressione sul sistema sanitario è crollata.

In questo contesto, il giudizio sui mercati azionari, positivo per gran parte del 2020 e per tutto il 2021, resta strategicamente costruttivo. Tuttavia, nel breve termine è possibile che si sviluppi una fase di minor direzionalità o anche un movimento correttivo, che potrebbe avere respiro più ampio rispetto all'esperienza recente (gli indici S&P 500 e MSCI World non subiscono correzioni superiori al 5% da ottobre 2020). Le ragioni sono molteplici:

- il flusso di notizie positive su emergenza sanitaria e quadro macro/fondamentale è prossimo al picco e sembra ormai prezzato, come dimostra lo scarso impatto sui prezzi di borsa di sorprese anche molto positive nell'ambito della reporting season;

- il forte apprezzamento degli ultimi mesi lascia sul campo valutazioni piene, a maggior ragione considerando la significativa revisione al rialzo delle stime sulla crescita degli utili;

- stanno emergendo alcuni segnali di eccesso fra gli indicatori di sentiment e posizionamento (specie fra gli investitori retail americani, la cui attività di trading in questi mesi è stata di gran lunga superiore alle medie storiche);

- la stagionalità è sfavorevole (storicamente, i mesi di maggio e giugno sono i meno propizi per i mercati azionari).

L'esposizione al mercato azionario è stata dunque tatticamente ricondotta alla neutralità, prendendo profitto sui settori ciclici che più hanno beneficiato del miglioramento delle prospettive di crescita (finanziari, materie prime, industriali, consumi discrezionali); fasi di debolezza saranno sfruttate per ricostituire il sovrappeso sulle attività rischiose.

Per quanto riguarda i mercati obbligazionari, la view sui governativi core si conferma neutrale. Dopo il violento sell-off registrato nel primo trimestre, i Treasury americani stanno attraversando una fase di consolidamento, complici le rassicurazioni offerte dalla Fed circa la volontà di non rimuovere prematuramente gli stimoli monetari, premi al rischio più generosi e l'esaurimento dei flussi speculativi. I fattori che potrebbero riportare pressione sui tassi (ulteriori stimoli fiscali e tapering) non sembrano destinati a materializzarsi nel breve periodo e la fase laterale potrebbe estendersi, ma nel medio termine il trend rialzista dovrebbe proseguire, per quanto con meno intensità e volatilità rispetto al recente passato. In Area Euro il repricing è stato molto più limitato rispetto agli Stati Uniti e il flusso di notizie su crescita e campagne vaccinali migliorerà in modo sostanziale: un eventuale calo dei tassi verso i minimi di marzo rappresenterebbe un'opportunità di vendita.

Il giudizio sui BTP resta costruttivo: l'euforia provocata dall'ingresso in politica di Mario Draghi è stata smaltita; il posizionamento degli investitori è bilanciato e l'extra-rendimento offerto rispetto agli altri governativi europei potrebbe tornare ad essere appetibile, in un contesto di consolidamento dei tassi core e calo della volatilità.

La view sulle obbligazioni societarie si conferma neutrale; la ricerca di opportunità è concentrata sulle fasce di rating più basse, ma il focus sulla selettività è massimo. Con riferimento ai mercati valutari, infine, il dollaro è tornato a indebolirsi nei confronti dell'euro, con gli investitori focalizzati sulle possibilità di recupero dell'Unione grazie all'accelerazione delle campagne vaccinali; un eventuale rafforzamento della divisa americana innescato da un'ondata da risk-off sarebbe sfruttato per aumentare il sottopeso.

View di Mercato, Comitato Investimenti del 20-22/4/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.