Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

29.04.2020

Fitch e la decisione sull’ Italia: inattesa, discutibile, ma gestibile

Tempistica e sostanza dell’ultima decisione di Fitch sul merito di credito Italiano sollevano più di una perplessità. Fortunatamente, però, i potenziali danni collaterali risultano gestibili.

Con un colpo di teatro, la scorsa notte Fitch ha annunciato la sua decisione di declassare il rating sovrano Italiano portandolo a BBB-, ultimo gradino prima del livello "non-investment grade" (non-IG). La scelta di Fitch giunge inattesa: la nuova rating review era in calendario per il prossimo 10 Luglio.

La decisione prende le mosse dall’atteso impatto che la crisi Covid-19 avrà sull’economia e sui conti pubblici Italiani. Fitch prevede una contrazione della crescita dell’8% nel 2020, con rischi al ribasso dovuti alla possibilità di una seconda ondata di contagi. Inoltre, il deficit di bilancio, previsto al 10% del PIL nel 2020, porterà il rapporto debito/PIL a stabilizzarsi nei prossimi anni intorno al 156% - circa 20 punti percentuali sopra il livello raggiunto a fine 2019.

Fitch giudica stabile l’outlook Italiano. L’agenzia motiva (parzialmente) la scelta con il supporto che il programma PEPP gestito dalla BCE garantisce nel mantenere basso il costo dell’indebitamento italiano, quantomeno nel breve termine.

Un ulteriore downgrade non è, tuttavia, da escludersi. E secondo Fitch sarebbe giustificato qualora il rapporto debito/PIL continui ad aumentare anche dopo il 2020, il sistema bancario dovesse indebolirsi oltremodo o gli sviluppi politici dovessero rallentare la ripresa economica.

Decisione discutibile nella forma e nella sostanza

La tempistica della decisione lascia un po’ straniti. Sebbene, infatti, sia l’outlook economico che quello dei conti pubblici si sia deteriorato notevolmente a causa della crisi Covid-19 e della conseguente risposta delle autorità, il supporto garantito al mercato dalla presenza della BCE rende di difficile comprensione l’urgenza di anticipare in modo così plateale la decisione. Tanto più che la nuova review si sarebbe tenuta in tempi relativamente brevi ed al termine di un ciclo di interventi di supporto da parte delle autorità monetarie e fiscali. Ad allora, qualora sia la BCE che il Consiglio Europeo non avessero chiarito o soddisfatto le aspettative di Fitch, un intervento sarebbe apparso meno discutibile.

Anche da un punto di vista sostanziale, però, la decisone solleva più di una perplessità. Non ci sono dubbi sul fatto che l’economia Italiana subirà una forte contrazione, che il deficit di bilancio aumenterà e con esso il debito pubblico. Ma le motivazioni di questo deterioramento non hanno niente a che vedere con una gestione imprudente delle finanze pubbliche. Tanto più che sono state avvallate (se non in molti casi caldeggiate) da molte istituzioni internazionali notoriamente attente alla gestione prudente delle finanze pubbliche, quali ad esempio la Commissione Europea, il Fondo Monetario e la BCE.

La scelta di Fitch appare quindi ingiustificata. Colpisce un paese gravato da un alto livello di debito pubblico pregresso, punendolo in base all’assunzione che il suo repentino aumento suggerisca un deterioramento nella comprovata gestione responsabile dei fondamentali delle finanze pubbliche. L’Italia è uno dei paesi con il più alto surplus primario in Europa.

Gestibili danni collaterali

Al netto della negativa reazione iniziale del mercato, gli effetti collaterali della decisione di Fitch dovrebbero essere gestibili. Per tre motivi:

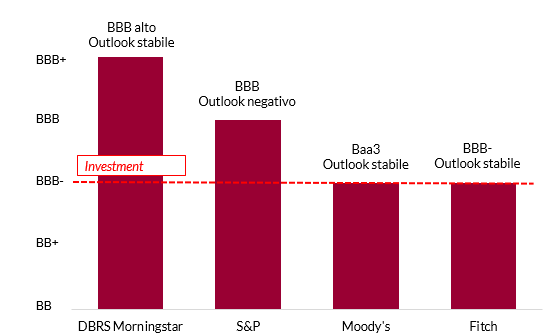

1) La decisione di Fitch non impone automatici outflows agli investitori in quanto il paese rimane "IG" per le quattro agenzie di rating più importanti. In particolare, l’Italia è un gradino sopra "non-IG" per Fitch e Moody’s (con outlook stabile), due gradini sopra (ma con outlook negativo) per S&P e tre gradini sopra (con outlook stabile) per DBRS (come mostra il grafico sotto).

2) La forma e la sostanza della decisione presa da Fitch non dovrebbero rappresentare un template per le altre agenzie, che hanno sostenuto la necessità di un approccio cauto data la natura temporanea dell’impatto sui fondamentali degli emittenti. In particolare, venerdì scorso S&P ha lasciato invariato sia il rating che l’outlook dell’Italia e il 23 aprile Moody’s (la cui prossima review è prevista per l’8 Maggio) ha dichiarato che il merito di credito del nostro paese dovrebbe restare inalterato, stante la natura transitoria dello shock e il perdurare di condizionamento favorevoli. Fin dall’inizio della crisi Covid-19, invece, Fitch si è espressa in favore di una linea poco intransigente ed è già intervenuta con variazioni al rating o all’outlook di molti emittenti: il 17 aprile, a titolo di esempio, ha rivisto da positivo a stabile l’outlook del Portogallo, pronunciandosi anche in questo caso con gran sorpresa degli analisti a poco più di un mese dalla data prevista dal calendario ufficiale (22 maggio).

3) Qualora l’Italia dovesse venire declassata a "sub-IG" da una delle agenzie di rating, le tensioni sui mercati dovute a vendite forzate di alcuni investitori sarebbero inevitabili. L’Italia, tuttavia, rimarrebbe eligible in tutti i programmi di acquisto della BCE. Questo perché la BCE compra titoli sovrani giudicati "IG" da almeno una delle 4 più importanti agenzie di rating. Inoltre, Il waver temporaneo concesso alla Grecia per poter partecipare al programma PEPP lascia presupporre che anche qualora tutte e quattro le agenzie dovessero declassare l’Italia a "sub-IG" nel breve termine (scenario di per se’ irrealistico), la BCE continuerebbe a comprare titoli italiani quantomeno finché PEPP rimarrà attivo, probabilmente potenziando ulteriormente il piano al fine di stabilizzare i mercati.

Italia ed agenzie di rating

Fonte: elaborazione Anima su dati Bloomberg.