Investment Advisory

Investment Advisory

16.03.2020

BCE, interventi più mirati del previsto e un grave errore di comunicazione

Christine Lagarde non è riuscita a rassicurare gli investitori, delusi dal mancato taglio dei tassi e spiazzati dalle sue dichiarazioni incaute sulle responsabilità di Francoforte nelle fasi di tensione sugli spread.

I provvedimenti drastici adottati su scala globale per contenere la diffusione dell’epidemia di Coronavirus hanno creato profonde discontinuità nella vita delle persone e nei processi produttivi, spingendo l’incertezza sullo scenario macroeconomico e la volatilità sui mercati finanziari a livelli estremi. La richiesta di una risposta forte e incisiva da parte delle autorità è diventata sempre più pressante e molte Banche Centrali sono intervenute in modo aggressivo, creando grandi aspettative anche nei confronti della BCE.

Durante il meeting del 12 marzo, l’istituto di Francoforte ha articolato le sue valutazioni nell’ipotesi che lo shock provocato dall’emergenza sanitaria sia temporaneo, benché con conseguenze profonde per l’attività economica, e ha annunciato un pacchetto di misure teso a rafforzare l’offerta di credito all’economia reale. Tre i provvedimenti più significativi, approvati all’unanimità:

- un significativo potenziamento del programma TLTRO III, attraverso l’aumento del limite rifinanziabile al 50% del volume dei prestiti in essere al 28 febbraio 2019 e la riduzione del tasso applicato fino a giugno 2021 a 25punti base sotto il livello del tasso sui depositi o sotto il livello del tasso di rifinanziamento a seconda che lo stock di crediti erogati nei prossimi dodici mesi si mantenga inalterato o diminuisca;

- l’introduzione di una nuova serie di operazioni di rifinanziamento, condotte su base settimanale con il sistema della piena allocazione, aventi costo pari al tasso sui depositi (-0,50%) e scadenza 24 giugno 2020 (l’obiettivo è garantire alle banche tutta la liquidità necessaria a condizioni molto favorevoli fino alla prossima asta TLTRO III, in programma a giugno);

- il rafforzamento del Programma di Acquisto di Attività Finanziarie, con una dotazione aggiuntiva di 120 miliardi di euro da utilizzare con la massima flessibilità entro fine anno, avendo come obiettivo prioritario il supporto al settore privato.

Le misure annunciate sono state ritenute inadeguate ad affrontare le sfide poste dalla pandemia e hanno provocato un drastico inasprimento delle condizioni finanziarie, con severe penalizzazioni per le attività rischiose e un lieve aumento perfino dei rendimenti dei titoli di stato tedeschi, in seguito ad un riprezzamento delle aspettative sul futuro andamento dei tassi di riferimento. Gli investitori hanno giudicato negativamente sia la mancanza di un taglio del tasso di deposito (che, per quanto non risolutiva, avrebbe confermato la determinazione della BCE ad agire su ogni fronte pur di supportare l’economia dell’area euro), sia l’importo modesto stanziato per finanziare ulteriori acquisti di titoli (gli 80 miliardi di euro al mese del periodo aprile 2016-marzo 2017 sembrano lontani).

Come se non bastasse, il clima di risk-off si è accentuato in concomitanza con un grave errore di comunicazione commesso da Christine Lagarde, che, rispondendo alla domanda di un giornalista sull’orientamento della BCE in caso di pressione sugli spread, ha dichiarato: «Non siamo qui per comprimere gli spread. Non è questa la funzione né la missione della BCE».

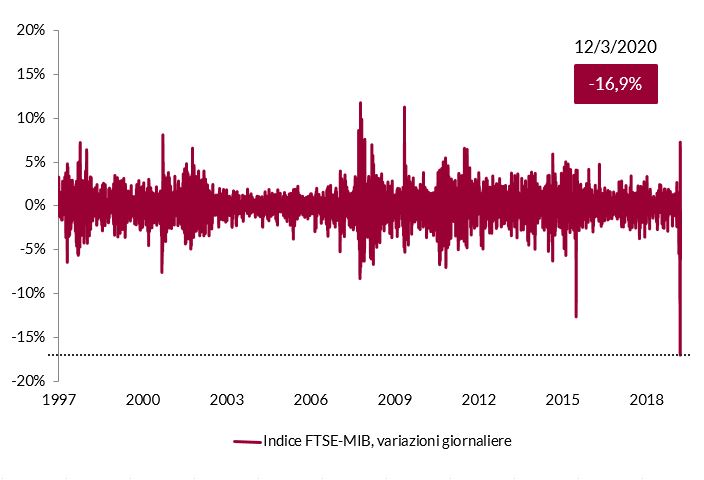

L’affermazione ha scatenato corposi flussi di vendita sulle attività finanziarie domestiche: la giornata si è chiusa con la perdita più forte di sempre per la borsa italiana (-16,9% per l’indice FTSE-MIB) e quasi 60 punti base di aumento dei tassi sui BTP decennali. Poche ore dopo l’incauto intervento, la neo Presidente ha corretto il tiro durante un’intervista televisiva, segnalando che spread troppo elevati ostacolano il meccanismo di trasmissione della politica monetaria e che è sua ferma intenzione combattere qualsiasi forma di frammentazione dell’Eurozona (la “correzione” è stata aggiunta ai documenti ufficiali che illustrano le comunicazioni avvenute in occasione del meeting).

Da ultimo, merita di essere sottolineato il fatto che la BCE ha rivolto un forte appello ai Governi e alle Istituzioni europee, affinché adottino misure immediate, incisive e coordinate per affrontare le ripercussioni negative dell’epidemia (è stato espressamente menzionato l’utilizzo di garanzie sul credito, per potenziare i benefici degli stimoli monetari). In un clima di grande sfiducia e pessimismo, però, l’invito è stato percepito come una forma di disimpegno e ha contribuito a radicare la sensazione che la risposta delle autorità europee alla crisi sia fin qui debole e inefficace.

Variazioni giornaliere dell’Indice FTSE-MIB

Fonte: elaborazione ANIMA su dati Bloomberg