Una improvvisa crisi di liquidità ha colpito il mercato monetario americano, costringendo la Federal Reserve ad intervenire e alimentando le aspettative di un cambiamento della politica di bilancio.

Secondo il Financial Times, il mercato dei Repurchase Agreements (Repo) è uno dei più importanti lubrificanti del motore del sistema finanziario, nella misura in cui consente a una pluralità di operatori di far fronte in modo tempestivo ed efficiente alle esigenze operative quotidiane: banche, primary dealers, investitori istituzionali e grandi imprese negoziano operazioni di pronti contro termine per ottenere/impiegare liquidità su brevi periodi e rifinanziare investimenti in titoli.

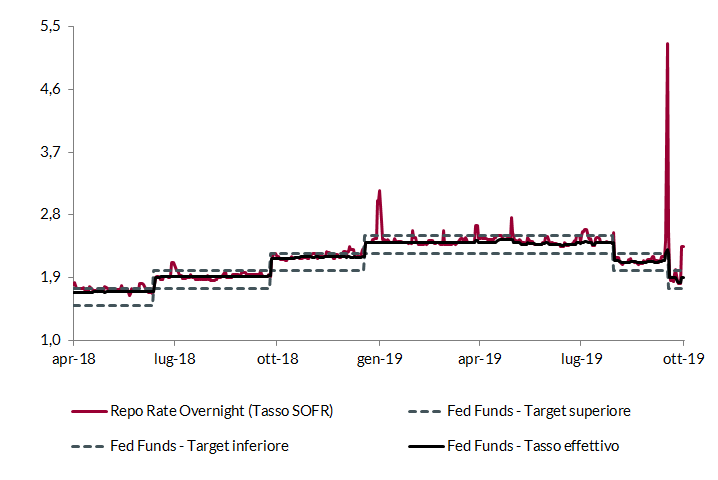

A metà settembre, il livello di olio nel motore è sceso pericolosamente sotto i livelli di guardia; i tassi repo overnight sono schizzati dal 2% al 5,25% (con punte di oltre 9%) e la volatilità si è estesa ad altri comparti del mercato monetario: il 16 settembre, il tasso effettivo sui Fed Funds ha superato la banda di riferimento per la prima volta dal 2008, portandosi al 2,3%.

Qualunque parallelismo con la Grande Crisi Finanziaria, però, appare fuori luogo. Allora il crollo della liquidità e l’impennata dei tassi interbancari dipendevano dal radicarsi dei dubbi su qualità dei collaterali e affidabilità delle controparti; oggi all’origine delle tensioni ci sono una serie di fattori tecnici, sia contingenti che strutturali, che non comportano rischi sistemici. Negli ultimi due anni, infatti, la combinazione di una politica monetaria restrittiva da parte della Fed e di una politica fiscale espansiva da parte del Tesoro americano (+12% l’offerta netta di Treasuries dal 2017) ha contribuito a ridurre in modo significativo lo stock di riserve bancarie in eccesso: dai 2300 miliardi di dollari di metà 2017 si è passati ai 1350 miliardi di dollari odierni, minimo dal 2012.

Il 1 agosto la Fed ha interrotto il processo di Quantitative Tightening, con tre mesi di anticipo, ma la decisione è stata evidentemente tardiva: a metà settembre, il pur modesto drenaggio di liquidità provocato dalla concomitanza di alcune scadenze fiscali (pagamento di imposte societarie) e del collocamento di 78 miliardi di dollari di Titoli di Stato, ha provocato una carenza di dollari tale che il mercato monetario è andato in cortocircuito.

La Banca Centrale americana è intervenuta prontamente, fornendo liquidità d’emergenza su base continuativa, mediante operazioni di rifinanziamento giornaliere e a due settimane (non accadeva dal 2008) e tagliando il tasso di remunerazione delle riserve in eccesso. Nel complesso, la situazione sembra essersi normalizzata (specie sui tassi overnight, mentre quelli a termine restano sotto pressione per l’inversione della curva dei rendimenti).

Tuttavia, la natura della carenza di dollari induce a ritenere che la Fed sarà costretta ad interventi più strutturali e in tempi rapidi (con ogni probabilità le tensioni si riproporrebbero con l’approssimarsi della fine dell’anno).

Lo stesso Governatore Powell l’ha ventilato in modo sibillino nel corso dell’ultima conferenza stampa, sottolineando che la crescita organica del bilancio potrebbe essere riattivata prima del previsto.

Si tratterebbe di mantenere le riserve in eccesso stabili (e probabilmente ricostituire un cuscinetto precauzionale), accompagnando la crescita della domanda di contante e riserve obbligatorie, tipica di un’economia in espansione (che secondo gli analisti avviene ad un ritmo di circa 100/150 miliardi di dollari l’anno) con acquisti diretti di titoli.

È importante sottolineare che non si tratterebbe di un nuovo Quantitative Easing (pur non essendoci differenze da un punto di vista operativo), perchè la finalità dell’intervento sarebbe completamente diversa: non rendere le condizioni finanziarie più accomodanti, ma garantire il regolare funzionamento del mercato interbancario.

A prescindere dalla soluzione che sarà adottata, gli sviluppi recenti testimoniano la crescente complessità dei mercati dopo la Grande Crisi, per l’effetto combinato dei cambiamenti regolamentari (che limitano i margini di operatività e la capacità dei dealer di assorbire eventuali dislocazioni, riducendo la liquidità) e del ricorso massiccio a politiche monetarie non convenzionali (il cui abbandono si è rivelato problematico).

Tassi di mercato monetario – Stati Uniti

Fonte: elaborazione ANIMA su dati Bloomberg

Investment Advisory

Investment Advisory