Investment Advisory

Investment Advisory

09.09.2019

I mercati di Agosto 2019

Rinnovate tensioni commerciali e timori sull’evoluzione della crescita economica hanno riportato un clima di avversione al rischio, favorendo l’inarrestabile rally dei mercati obbligazionari e provocando una frenata dei mercati azionari.

Nel mese di agosto l’andamento dei mercati è stato condizionato da un’inattesa escalation delle tensioni commerciali, con Trump che ha annunciato nuovi dazi su 300 miliardi di dollari di importazioni cinesi, applicati in due successive tranches il 1 settembre e il 15 dicembre, e la risposta della Cina che non si è fatta attendere (svalutazione della divisa e imposizione di dazi su beni americani). Al contempo il quadro macro non ha offerto supporto, con dati deludenti specialmente in Cina e Germania. Clima più costruttivo negli ultimi giorni del mese, grazie ai segnali di distensione tra Stati Uniti e Cina, intenzionate a proseguire le negoziazioni nonostante l’inasprimento dei dazi.

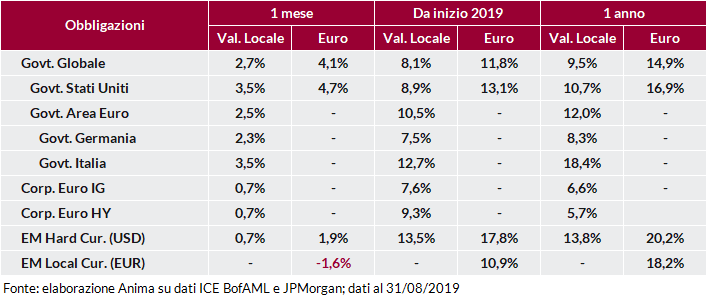

In questo contesto, le obbligazioni governative hanno registrato performance molto positive, con gli investitori che sono arrivati a scontare politiche monetarie estremamente espansive ed hanno spinto l’ammontare di bond con rendimenti negativi a livello globale sui massimi storici (17mila miliardi di dollari). In Area Euro, su quasi tutte le scadenze i titoli di Stato hanno fatto segnare i minimi storici di rendimento: in Germania, il Bund decennale è arrivato a toccare -0,71%, mentre il trentennale è entrato in territorio negativo per la prima volta, spingendosi al di sotto di -0,20%. In Italia, la rapida risoluzione della crisi di governo ha consentito ai BTP di registrare la migliore performance tra le obbligazioni governative dell’Area Euro, con il decennale che ha toccato i nuovi minimi storici al di sotto dell’1%. Ben supportate anche le obbligazioni societarie Investment-Grade e High-Yield, che tuttavia sono state frenate da un allargamento dello spread legato all’incertezza del quadro macro europeo.

Andamento particolarmente positivo per i Treasury americani, con il titolo decennale arrivato al di sotto dell’1,5% (non accadeva da metà 2016) e il trentennale al di sotto del 2% (prima volta nella storia).

Le obbligazioni dei Paesi Emergenti hanno risentito del riacutizzarsi delle tensioni commerciali: i bond in valuta forte, nonostante l’allargamento dello spread, hanno beneficiato del rally dei governativi USA; mentre quelli in valuta locale hanno sofferto per la debolezza delle divise.

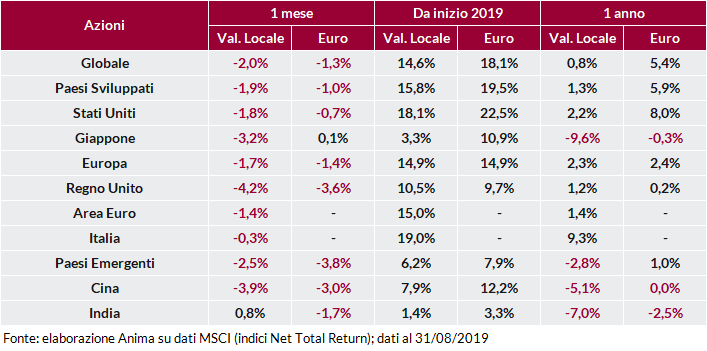

L’avversione al rischio degli investitori ha penalizzato i mercati azionari, in particolare quelli caratterizzati da una maggiore sensibilità al ciclo economico globale ed ai rischi connessi allo scontro tra Stati Uniti e Cina, come Giappone e Paesi Emergenti.

Forte recupero per il mercato italiano, che registra una modesta performance negativa, grazie agli sviluppi politici. Regno Unito peggior mercato, appesantito dagli incerti sviluppi sul fronte Brexit.

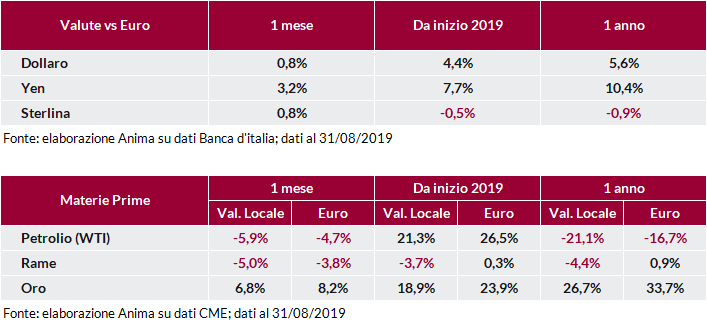

Mercati valutari caratterizzati da un generale rafforzamento del dollaro e dalla debolezza dell’euro, con il primo supportato dal clima di avversione al rischio degli investitori. In questo contesto, ha brillato lo Yen, favorito dallo status di valuta rifugio.

I timori sulla crescita globale derivanti dalle tensioni commerciali hanno significativamente penalizzato petrolio e rame. L’oro al contrario ha tratto vantaggio non solo dai persistenti rischi geopolitici, ma anche dalla discesa dei rendimenti obbligazionari, fattore che mitiga il costo-opportunità legato alla detenzione del metallo prezioso.