Investment Advisory

Investment Advisory

16.09.2019

BCE, regalo d’addio per Mario Draghi

Il Presidente uscente ha annunciato un “pacchetto di misure potente, sia per il breve che per il medio termine”, destinato a preservare livelli eccezionali di stimolo monetario ben oltre la fine del suo mandato.

Il 12 settembre, al termine di uno dei meeting più sofferti e dibattuti degli ultimi anni, Mario Draghi ha sorpreso per l’ennesima volta analisti e investitori, adottando una pluralità di provvedimenti:

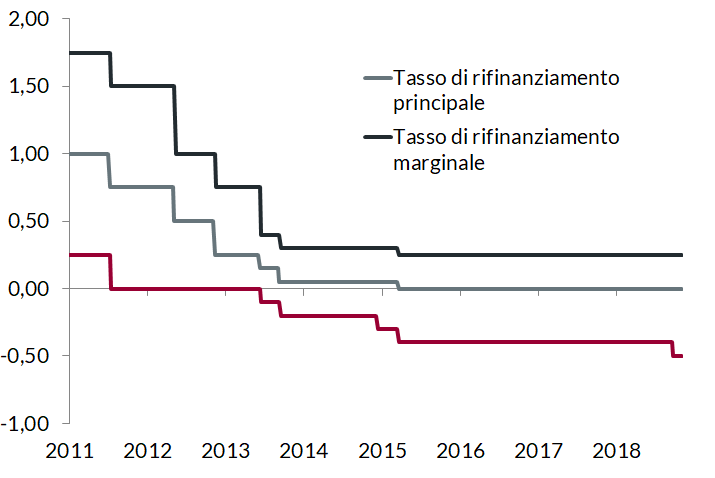

- taglio del tasso di deposito di 10bp, da -0.40% a -0.50%;

- rafforzamento della Forward Guidance, con l’impegno a mantenere i tassi su livelli pari o inferiori a quelli attuali finché non emergeranno segnali di salda convergenza dell’inflazione al target nell’orizzonte di proiezione (con dinamiche coerenti a livello di inflazione core);

- riavvio del Piano di Acquisto Titoli a partire dal 1 novembre per 20 miliardi al mese, senza scadenza prefissata, ma con termine di poco precedente al primo rialzo dei tassi ufficiali;

- revisione dei parametri della terza serie di TLTRO, con allungamento della scadenza da due a tre anni e riduzione dell’onere mediante cancellazione del premio di 10 punti base da applicare ai tassi di riferimento;

- introduzione di un sistema a due livelli per la remunerazione delle riserve bancarie, parzialmente esentate dall’applicazione di tassi negativi per salvaguardare il funzionamento del meccanismo di trasmissione della politica monetaria.

Le misure espansive si giustificano con il marcato deterioramento dello scenario macroeconomico, ben riflesso dalle drastiche revisioni al ribasso delle stime su crescita e inflazione: il PIL dell’Eurozona crescerà ad un ritmo dell’1,1% nel 2019 e 1,2% nel 2020, al di sotto delle previsioni di 1,2% e 1,4% pubblicate tre mesi fa e i rischi restano orientati al ribasso. Anche l’inflazione convergerà molto più lentamente verso il target del 2% (attestandosi rispettivamente all’1,2%, 1,0% e 1,5% nel triennio 2019-2021) e le aspettative sul suo andamento futuro si stanno ancorando a livelli troppo compressi.

Incalzato dalle domande, Draghi ha puntualizzato che c’è stato “ampio consenso” all’interno del Consiglio per tutte le misure varate, ad eccezione del QE, con riferimento al quale è emersa una disparità di vedute. Secondo indiscrezioni Bloomberg, si sarebbero opposti alla riapertura non solo i Governatori delle Banche Centrali di Germania, Olanda, Austria ed Estonia, dal noto orientamento restrittivo, ma anche esponenti più moderati come il francese Villeroy de Galhau e l’ex capo-economista Peter Praet, che avrebbero preferito riservare lo strumento a momenti di crisi più estremi.

Su un punto l’accordo è stato unanime: lo strumento d’elezione per sostenere la domanda deve diventare la politica fiscale. La riflessione su questo fronte è stata un punto focale del meeting della BCE, scolpita nel marmo attraverso l’inserimento nel comunicato ufficiale e sottolineata a più riprese in conferenza stampa. Draghi ha rivolto un vero e proprio appello ai politici, utilizzando un linguaggio molto più forte e diretto che in passato e toni quasi aspri, che tradiscono un senso di frustrazione cresciuto nel tempo: i Governi che dispongono di margini di manovra sono stati invitati ad agire in modo tempestivo ed efficace per fronteggiare rischi di recessione che, per quanto bassi, sono in aumento; le autorità dei paesi con elevato debito pubblico devono invece restare prudenti, creando le condizioni perché gli stabilizzatori automatici operino liberamente.

La BCE sembra in qualche misura condividere il diffuso scetticismo circa l’efficacia di ulteriori stimoli monetari. Questo, insieme con l’accento posto in conferenza stampa sugli effetti collaterali dei tassi negativi e con la profonda spaccatura emersa all’interno del Consiglio, ha indotto una drastica revisione al rialzo delle aspettative degli investitori sull’andamento dei tassi ufficiali. Il crollo dei tassi e l’indebolimento dell’euro registrati subito dopo l’annuncio delle misure sono stati seguiti da una violenta correzione al rialzo, specie sui tassi a breve termine dei governativi core, che hanno dovuto fare i conti con le implicazioni tecniche del nuovo sistema di tiering.

Difficile prevedere gli sviluppi futuri: Draghi è riuscito a sgombrare il campo da molti dubbi sul fronte del passaggio di testimone a Christine Lagarde, ma nel medio termine le variabili cruciali resteranno un quadro macro ancora incerto e volatile e scelte politiche dai contorni assolutamente indefiniti.

Tassi Ufficiali Area Euro

Fonte: elaborazione ANIMA su dati Bloomberg.