Investment Advisory

Investment Advisory

05.07.2019

I mercati di giugno 2019

Il 2019 si sta rivelando un anno straordinario per i mercati finanziari: il primo semestre si è chiuso con la miglior performance degli ultimi 20 anni per gli indici azionari globali, la seconda migliore per quelli obbligazionari.

Il mese di giugno è stato caratterizzato dall’adozione di un orientamento molto più conciliante delle attese da parte delle Banche Centrali, che ha alimentato un apprezzamento generalizzato di tutte le asset class.

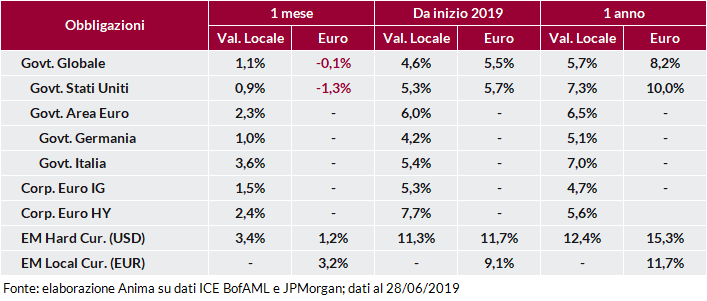

Significativo il repricing dei mercati obbligazionari: il giorno dell’intervento di Draghi i rendimenti dei Titoli di Stato decennali di sedici paesi europei hanno segnato nuovi minimi storici e il controvalore delle obbligazioni con rendimento negativo ha superato su scala globale 13 mila miliardi di dollari. In grande spolvero i Titoli di Stato italiani, che hanno registrato la miglior performance mensile da aprile 2013. Gli investitori sono stati attratti dalle valutazioni generose e rassicurati dall’atteggiamento più collaborativo del Governo rispetto alle autorità europee (che ha scongiurato l’avvio di una procedura d’infrazione); il rendimento dei BTP a 10 anni ha segnato in area 2.10% i minimi da oltre un anno e lo spread rispetto al Bund si è ridotto di oltre 40bp.

Il crollo dei tassi sui titoli governativi ha alimentato una caccia al rendimento quasi indiscriminata, di cui hanno beneficiato in primis le obbligazioni societarie. I guadagni più significativi sono stati realizzati dagli strumenti più rischiosi, ma merita di essere sottolineato il fatto che il rendimento a scadenza delle obbligazioni Investment-Grade in euro abbia registrato nuovi minimi storici a 0.54%. Le obbligazioni dei Paesi Emergenti hanno offerto grandi soddisfazioni, sostenute dal calo dei tassi americani, dall’indebolimento del dollaro e da alcuni temi idiosincratici (allentamento delle tensioni commerciali con gli USA in Messico, riforma del sistema pensionistico in Brasile); Il rendimento delle obbligazioni in valuta locale è crollato ai minimi dal 2013.

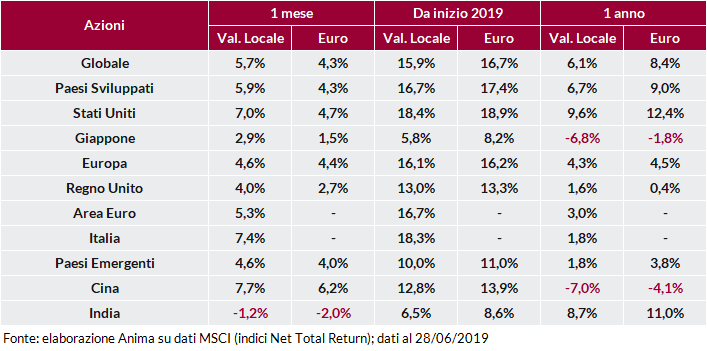

L’aumento generalizzato della propensione al rischio ha giovato ai mercati azionari, che hanno chiuso il mese con performance decisamente brillanti e volatilità in calo. I Paesi Avanzati hanno sovra-performato quelli Emergenti e gli Stati Uniti l’Area Euro; in maglia rosa la borsa cinese (favorita dalla prospettiva di inclusione negli indici FTSE Russell), seguita da Italia e USA (nuovi massimi storici per l’indice S&P 500).

A livello settoriale, gli investitori hanno privilegiato i settori ciclici: materiali di base, energia e consumi discrezionali.

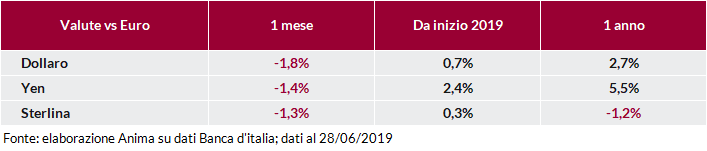

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato del dollaro, che si è deprezzato rispetto a tutte le principali valute sia emergenti che sviluppate; a pesare sul biglietto verde non solo la Fed, ma anche dati macro più deboli delle attese. Performance miste per l’euro, che ha guadagnato terreno contro dollaro, yen e sterlina, ma l’ha perso rispetto alle divise legate alle materie prime e al franco svizzero.

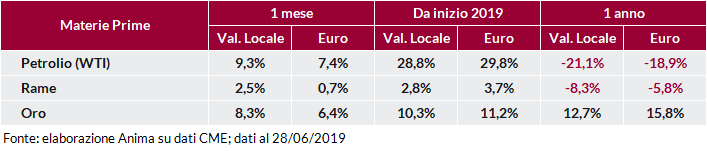

Materie prime in apprezzamento, con il petrolio e l’oro in evidenza. Il greggio è stato sostenuto dall’intensificarsi delle tensioni in Medio Oriente e dalla prospettiva di un’estensione dei tagli alla produzione da parte dell’OPEC+, il metallo prezioso dal calo dei tassi reali americani, dall’escalation del rischio geopolitico e dalla debolezza del dollaro.