Investment Advisory

Investment Advisory

12.03.2019

La BCE risponde al rallentamento della crescita

"In una stanza buia, si procede a piccoli passi. Non si corre, ma ci si muove.” Così Mario Draghi ha inquadrato l’annuncio di una serie di misure destinate ad arginare l’indebolimento dell’economia.

Durante il Meeting del 7 marzo, il Presidente della BCE ha sorpreso per l’ennesima volta analisti e investitori, annunciando prima di quanto ci si attendesse un potenziamento dello stimolo monetario.

Due i provvedimenti più significativi adottati, con l’accordo unanime dei membri del Consiglio Direttivo:

- l’estensione della Forward Guidance, con l’impegno a mantenere i tassi inalterati almeno fino alla fine del 2019;

- l’introduzione di una nuova serie di operazioni mirate di rifinanziamento a lungo termine (TLTRO III), previste con cadenza trimestrale da settembre 2019 a marzo 2021. I parametri principali sono stati comunicati: scadenza a due anni, tasso indicizzato al Refi Rate, erogazione massima pari al 30% dello stock di prestiti idonei in essere al 28 febbraio, incentivi in caso di sviluppo dell’attività creditizia. Condizioni meno vantaggiose che in passato, ma numerosi dettagli tecnici devono ancora essere definiti.

Obiettivo: preservare condizioni finanziarie favorevoli all’espansione del credito e dell’attività economica, specie in considerazione della minaccia rappresentata dalle cospicue necessità di funding del settore bancario nei prossimi anni (per la concomitanza della scadenza delle passate operazioni TLTRO e di uno stock rilevante di obbligazioni, con rilevanti adempimenti regolamentari).

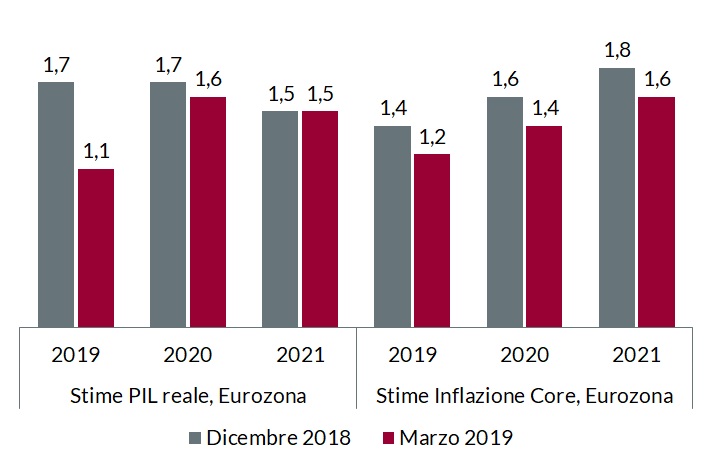

Le misure espansive si giustificano con il marcato deterioramento dello scenario macroeconomico, ben riflesso dalle drastiche revisioni al ribasso delle stime su crescita e inflazione effettuate dalla BCE: il PIL dell’Eurozona crescerà a un ritmo dell’1,1% nel 2019 e 1,6% nel 2020, ben al di sotto delle previsioni di 1,6% e 1,7% pubblicate solo tre mesi fa. E i rischi restano orientati al ribasso, condizione decisamente inusuale per un meeting segnato dall’adozione di misure di politica monetaria, a testimonianza del fatto che l’incertezza che offusca lo scenario di riferimento è alimentata soprattutto da fattori esterni (sviluppi geopolitici, minaccia del protezionismo, vulnerabilità nei mercati emergenti) ed è pertanto difficilmente contrastabile. Anche l’inflazione convergerà molto più lentamente verso il target del 2%: il dato core è atteso raggiungere 1,2%, 1,4% e 1,6% nel triennio 2019-2021, due decimi in meno rispetto alle proiezioni precedenti. Degno di nota il fatto che la stima a 3 anni sia vicina al minimo storico, 1,4%, risalente a dicembre 2013.

Lecito chiedersi se un downgrade così forte del quadro macro non avrebbe giustificato misure più aggressive, soprattutto in considerazione della distanza che separa l’indice dei prezzi al consumo dagli obiettivi statutari della Banca Centrale. La risposta degli investitori è stata netta: dopo una fase iniziale di euforia giustificata dalla sorpresa dovish, i mercati azionari hanno perso terreno, come se dovessero reagire ad uno shock negativo sulla crescita.

Il dibattito fra gli analisti, però, resta acceso: la BCE si è limitata a misure modeste perché attende conferme sull’evoluzione dello scenario (sviluppi geopolitici in primis), o è dilaniata dai conflitti interni (lo stesso Draghi ha chiarito che l’estensione della Forward-Guidance è stata il frutto di un compromesso fra chi avrebbe desiderato un prolungamento maggiore e chi l’avrebbe evitato del tutto, temendone le ricadute negative sulla profittabilità del sistema bancario)?

Per certo, a distanza di oltre 10 anni dall’introduzione delle politiche monetarie non convenzionali, nonostante le speculazioni sull’esaurimento dell’arsenale di armi a disposizione della BCE e sulla crescente inefficacia delle misure adottate, lo stimolo monetario resta in Area Euro la strada maestra (e forse l’unica via percorribile) per fronteggiare l’indebolimento dell’economia.

Previsioni Macroeconomiche BCE

Fonte: elaborazione ANIMA su dati BCE.