Carlo Majolo

Carlo Majolo

Investment Advisory

25.02.2019

Italia, crescita economica debole e contesto politico incerto

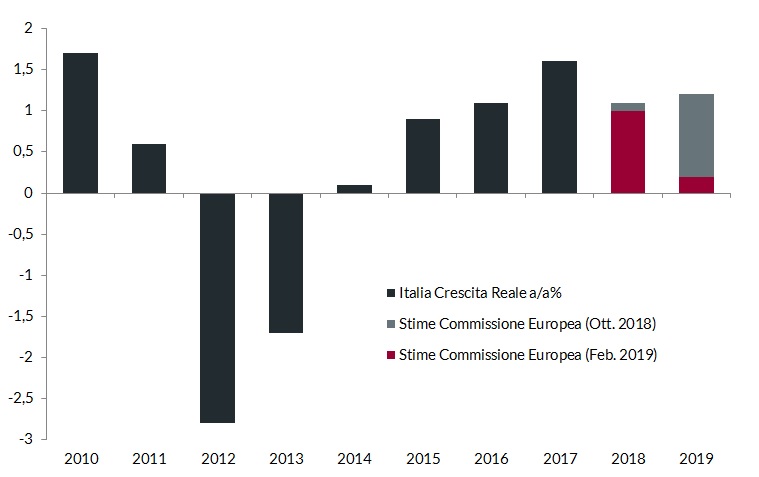

La Commissione Europea ha tagliato drasticamente le stime sulla crescita per il 2019, da 1,2% a 0,2%. Pesano l’incertezza politica e il calo della fiducia delle imprese.

Nel corso del 2018 l’economia italiana ha attraversato una fase di rallentamento più marcato rispetto al resto dell’Area Euro ed è entrata in recessione nella parte finale dell’anno, registrando una contrazione del PIL nel terzo e quarto trimestre (-0,1% e -0,2% rispettivamente). Diverse le ragioni di natura sia esterna sia domestica: l’escalation dell’incertezza geopolitica e delle tensioni commerciali tra Stati Uniti e Cina, con l’indebolimento del commercio globale che ne è derivato; le difficoltà del settore automobilistico tedesco (fortemente interconnesso con una parte del nostro sistema economico), impattato dall’introduzione a livello europeo di test più severi sulle emissioni inquinanti; la prolungata fase di scontro tra il Governo e l’UE, che ha provocato turbolenze sui mercati finanziari e reso più restrittive le condizioni di accesso al credito, deprimendo ulteriormente la fiducia delle imprese.

In prospettiva, l’Italia potrebbe uscire abbastanza rapidamente dalla recessione in caso di stabilizzazione dell’economia tedesca ed esito costruttivo delle trattive commerciali fra USA e Cina. I livelli di crescita, tuttavia, dovrebbero restare particolarmente bassi: la Commissione Europea, nelle stime recentemente pubblicate, prevede un aumento del PIL di 0.2% nel 2019, un valore marcatamente più basso rispetto all’1,2% stimato appena nell’autunno scorso. Secondo la Commissione, infatti, il contesto di incertezza sul fronte politico, la prospettiva di un calo degli investimenti delle imprese e un livello stabilmente più alto dei rendimenti governativi frenano la ripresa e pongono dei rischi al ribasso sull’andamento dell’attività economica.

I modesti livelli di crescita creano nuove sfide nella gestione dei conti pubblici. L’accordo tra Governo e UE per un rapporto deficit/PIL nel 2019 al 2,04% anziché al 2,4% aveva ridotto i timori dei mercati sulla sostenibilità del debito pubblico. I target concordati, tuttavia, si basavano su una stima di crescita dell’1% per il 2019, divenuta oggi irrealistica. Difficilmente la Commissione Europea chiederà all’Italia una manovra correttiva nell’immediato, ma il confronto con Bruxelles riprenderà probabilmente già ad aprile, in occasione della presentazione del nuovo Documento di Economia e Finanza: il Governo, infatti, sembra intenzionato ad evitare l’aumento dell’IVA dal 22% al 25,2% nel 2020 previsto dalle clausole di salvaguardia, una mossa che nell’attuale contesto economico porterebbe il deficit al 3% del PIL in assenza di un’adeguata copertura.

Dal quadro appena delineato, emergono elementi di potenziale pressione per i Titoli di Stato italiani: l’incertezza sull’evoluzione del quadro macro, il rischio di nuove tensioni con l’UE, l’attesa per il giudizio delle agenzie di rating. In questa fase, tuttavia, non mancano alcuni fattori di supporto: il maggior appetito per il rischio degli investitori dopo la svolta accomodante della Fed; l’attesa per l’annuncio di una nuova asta di rifinanziamento a lungo termine da parte della BCE; un’implementazione del piano di rifinanziamento del Tesoro che sta procedendo più agevolmente e speditamente del previsto.

Da qui il sostanziale consolidamento sia del livello dei tassi che del differenziale di rendimento rispetto al Bund da metà dicembre, pur all’interno di un range piuttosto ampio. Si mantiene quindi un approccio neutrale, riservando particolare attenzione al flusso di dati sulla crescita, cruciale per la direzione dei tassi nel medio termine.

Crescita reale del PIL dell’Italia e stime della Commissione Europea

Fonte: elaborazione ANIMA su dati Bloomberg, Eurostat, Commissione Europea.