Investment Advisory

Investment Advisory

I mercati di ottobre 2022

Dopo un mese di settembre particolarmente complesso per i mercati finanziari (le obbligazioni globali hanno archiviato la perdita mensile più forte di sempre e le azioni la maggiore da marzo 2020), il quarto trimestre è iniziato in modo decisamente più favorevole.

All'origine del miglioramento del sentiment, la crescente fiducia degli investitori nell'approssimarsi del picco dell'aggressività delle banche centrali: in Canada e Australia i tassi ufficiali sono stati alzati meno del previsto; in Area Euro la BCE ha manifestato una sensibilità molto più spiccata sul tema del rallentamento della crescita, mentre negli Stati Uniti indiscrezioni di stampa hanno suggerito la possibilità che la Fed possa valutare un rallentamento del ritmo dei rialzi. Sviluppi costruttivi sono stati registrati anche sulla scena politica: la crisi che ha scosso il Regno Unito è rientrata con le dimissioni di Liz Truss e la cancellazione pressoché integrale della sua controversa manovra fiscale, mentre i paesi UE hanno raggiunto un accordo di massima per una serie di misure volte a fronteggiare la crisi energetica.

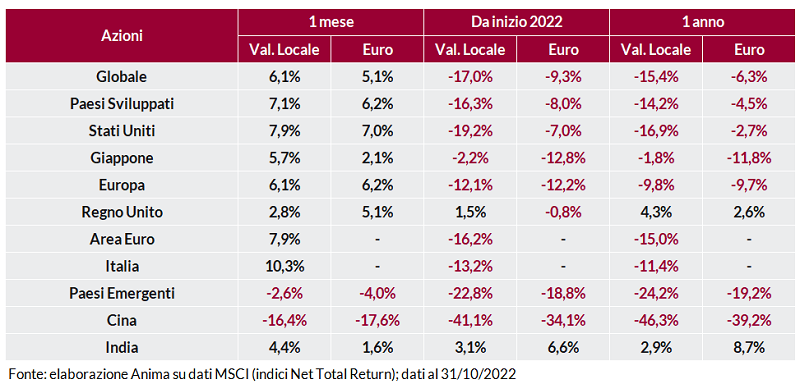

In questo contesto, i mercati azionari dei paesi sviluppati hanno recuperato gran parte delle perdite accumulate nel mese di settembre, sostenuti anche da un'ondata di ricoperture (diversi indicatori di sentiment e posizionamento avevano raggiunto livelli estremi). I paesi emergenti hanno sottoperformato in modo sostanziale, affossati dal crollo della borsa cinese: a pesare sul gigante asiatico sono stati gli sviluppi politici (il Congresso del Partito ha intensificato i timori che gli interessi di economia e mercati siano sacrificati sull'altare dell'ideologia), l'impennata dei contagi e le nuove restrizioni all'export di tecnologia dagli USA, emblematiche dell'inesorabile deterioramento delle relazioni tra le due superpotenze. A livello settoriale, gli investitori hanno privilegiato i comparti ciclici e value (in particolare, energia, finanziari e industriali), con prese di profitto sui difensivi e penalizzazioni importanti per le mega-cap growth che hanno deluso in sede di pubblicazione dei risultati trimestrali.

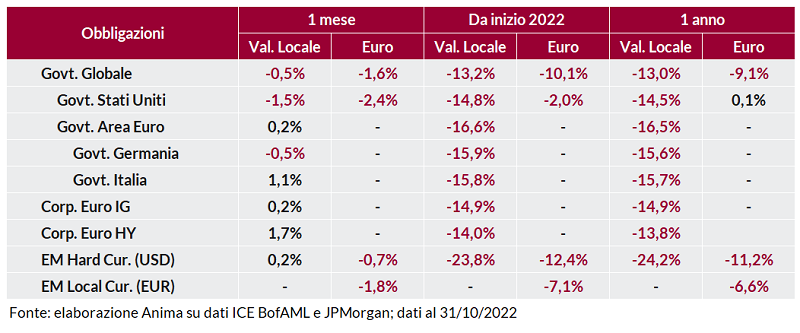

Gli indici obbligazionari governativi globali hanno archiviato un altro mese di perdite, nonostante le speculazioni su una svolta accomodante nelle politiche monetarie, frenati in primis dalla persistenza delle pressioni sui prezzi: in Area Euro l'inflazione headline ha accelerato al 10,7% contro 10,3% atteso, mentre negli USA il dato core ha raggiunto il 6,6%, massimo da quarant'anni. I governativi europei hanno ampiamente sovra-performato i Treasury statunitensi, complice il robusto apprezzamento dei titoli di Stato italiani: lo spread fra BTP e Bund è sceso di 25bp, con gli investitori rinfrancati dalla mancata discussione del Quantitative Tightening da parte della BCE. Performance positive per le obbligazioni societarie: l'aumento della propensione al rischio e il calo della volatilità hanno alimentato un restringimento degli spread, più pronunciato per le fasce di rating più basse, che ha permesso di assorbire l'aumento dei tassi governativi.

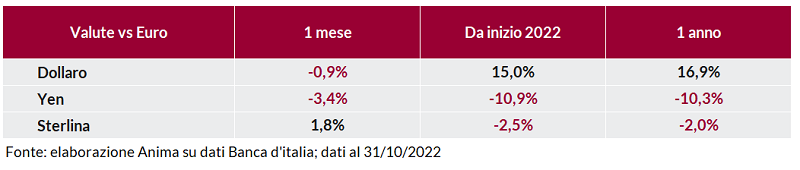

I mercati valutari sono stati caratterizzati da un indebolimento generalizzato delle divise rifugio, penalizzate dal clima di risk-on: lo yen ha sfondato il muro di 150 contro dollaro, spingendosi ai minimi degli ultimi 32 anni nonostante gli interventi di supporto della Bank of Japan. In ritracciamento anche il dollaro, penalizzato dalle aspettative di un cambio di passo della Fed, mentre la sterlina ha recuperato terreno dopo la nomina dell'ex-cancelliere Sunak come nuovo premier.

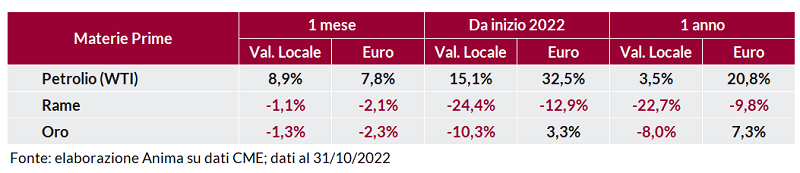

Materie prime miste. Il petrolio si è apprezzato dopo il taglio del target di produzione dell'OPEC+ di due milioni di barili al giorno, mentre i metalli industriali hanno sofferto per le notizie negative sulla congiuntura in Cina e l'oro è sceso per il settimo mese consecutivo (non accadeva dal 1869). Importante storno del gas naturale europeo, in un contesto di unità fra i leader EU, scorte abbondanti e temperature sopra le medie stagionali.

Scarica il pdf