Investment Advisory

Investment Advisory

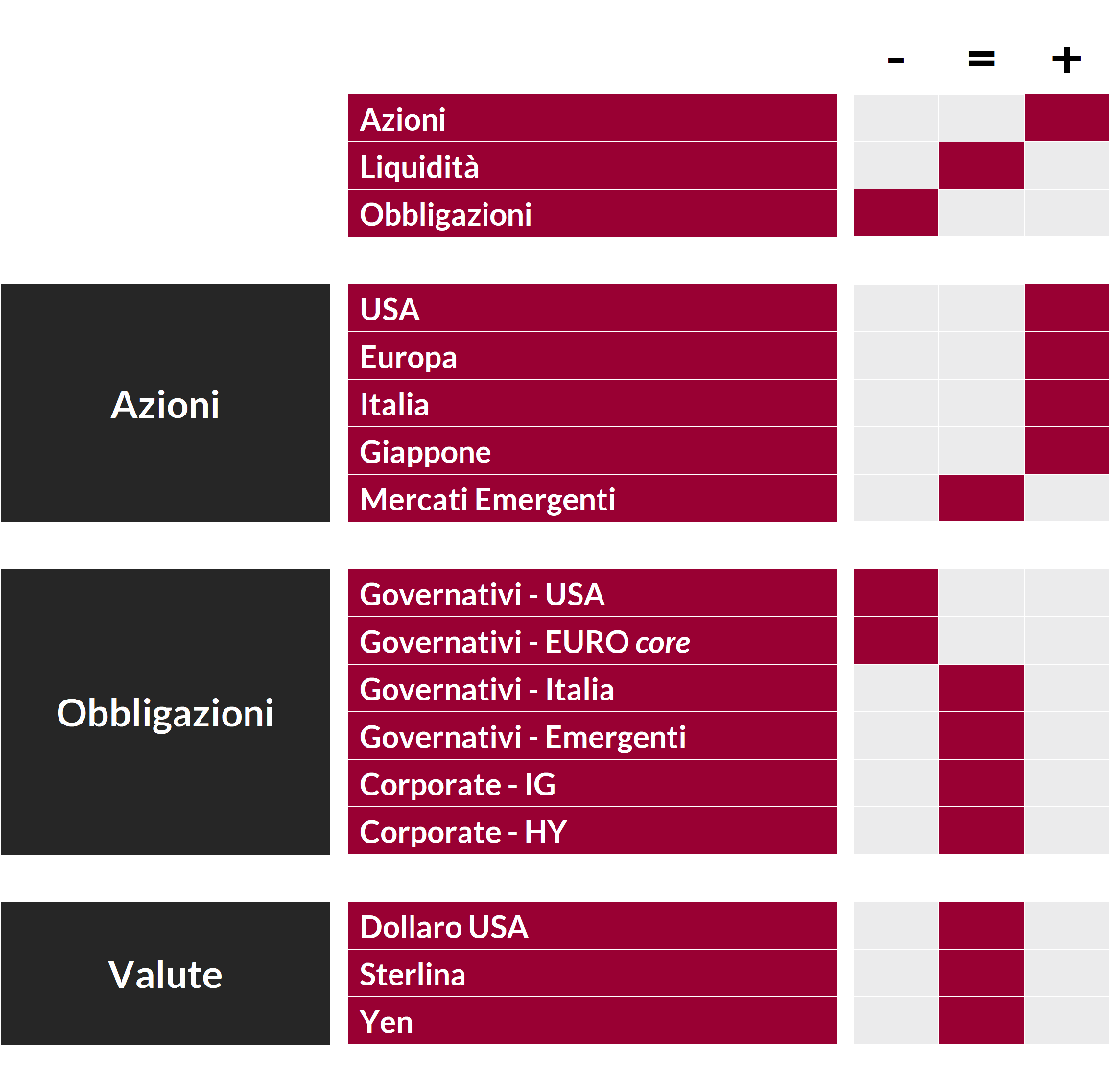

La view di ANIMA

Due aspetti stanno caratterizzando la dinamica recente dei mercati finanziari: il rialzo dei rendimenti sulle obbligazioni governative ed una maggiore volatilità sui mercati azionari.

Tali sviluppi sono giustificati da un mix di fattori: in primo luogo, segnali di normalizzazione della politica monetaria si sono moltiplicati su scala globale, con la FED, che ha segnalato l'avvio imminente del tapering ed ha aperto le porte ad un aumento dei tassi alla fine del 2022 (per approfondire sulle ultime mosse della Federal Reserve si legga a proposito anche il Post del 28 settembre scorso); in secondo luogo, la persistenza di strozzature nella produzione di alcuni beni ed il forte rialzo delle materie prime alimentano i timori di un'inflazione elevata per lungo tempo; ed infine rimane sullo sfondo il tema del rallentamento dell'economia globale, dopo il picco registrato dalla ripresa post-pandemica.

A nostro avviso, tuttavia, diversi elementi giustificano il mantenimento di una visione strategicamente costruttiva sulle attività rischiose. Nei prossimi trimestri, la crescita globale rallenterà ma resterà sopra potenziale, grazie soprattutto all'aumento della spesa in servizi, al contenimento dei focolai di Covid in Cina (che consentirà il progressivo rilassamento delle misure restrittive) ed alla ripresa del mercato del lavoro statunitense. Le pressioni inflazionistiche saranno più elevate di quanto inizialmente gli investitori si aspettassero, ma sono comunque destinate a diminuire in modo molto graduale. Le politiche economiche resteranno espansive: nuovi stimoli fiscali sono attesi negli Stati Uniti, in Giappone ed in Cina, mentre le banche centrali - pur alzando il piede dall'acceleratore - manterranno un orientamento accomodante. Sul fronte del Covid, le evidenze di efficacia dei vaccini nella protezione da forme di malattia grave consentono di essere costruttivi sulle prospettive di medio termine della pandemia: le campagne di vaccinazione si trovano ad uno stadio avanzato nelle principali economie sia sviluppate che emergenti, ed i nuovi contagi stanno rallentando a livello globale.

Lo scenario macro descritto ed il dibattito sulle prossime mosse delle banche centrali giustificano il mantenimento di un giudizio negativo sui titoli di stato americani e dei paesi core dell'Area Euro. I BTP, pur sostenuti dallo spread generoso e dal contesto politico, potrebbero pagare l'incertezza sulle scelte della BCE in merito al destino del PEPP (Piano di Acquisti Pandemico) ed alla conseguente revisione del piano di acquisto titoli ordinario (APP).

Il giudizio sui mercati azionari passa da neutrale a positivo. Riteniamo, infatti, che la maggiore volatilità offra opportunità di acquisto, in presenza di fondamentali favorevoli: gli utili societari sono attesi in continua crescita anche nel 2022 e le stime degli analisti per l'anno prossimo sono piuttosto conservative, lasciando spazio a sorprese positive; i bilanci delle aziende, in aggiunta, non sono mai stati così solidi, con le società che hanno dimezzato il rapporto Debito Netto/Utile Operativo rispetto all'anno scorso ed ai livelli pre-crisi. A livello geografico, l'Europa potrebbe sovraperformare gli Stati Uniti, mentre l'allocazione settoriale privilegia i comparti ciclici, specialmente energia e finanziari, spinti rispettivamente dal rialzo dei prezzi di petrolio e gas e dall'aumento dei rendimenti governativi.

Per quanto riguarda il dollaro, sebbene fasi di avversione al rischio favoriscano la divisa nel breve periodo, il contesto relativo alla crescita ed alle politiche monetarie giustifica il mantenimento di un giudizio strategico neutrale.

View di Mercato, Comitato Investimenti del 22-24/9/2021

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class.