Investment Advisory

Investment Advisory

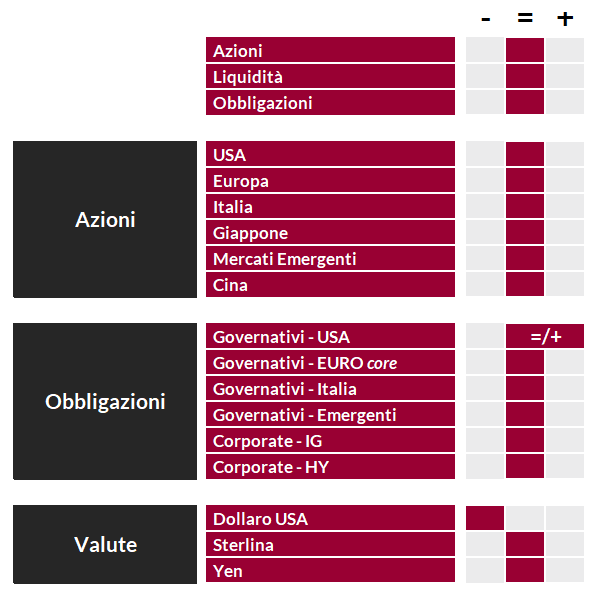

La view di ANIMA

Come noto, a inizio ottobre la view di ANIMA sull'asset class azionaria è tornata tatticamente neutrale, dopo una lunga fase di prudenza. Le prospettive per i mercati apparivano più simmetriche, con condizioni tecniche favorevoli, molte notizie negative già prezzate e diversi potenziali catalyst positivi all'orizzonte; in particolare, ritenevamo possibile che emergessero evidenze di picco dell'inflazione e dell'aggressività delle banche centrali, e si intensificassero le speculazioni su un ammorbidimento della Zero-Covid-Policy (ZCP) in Cina o una de-escalation del conflitto russo-ucraino al G20 di Bali.

Il cambio di strategia si è rivelato quanto mai opportuno: alcune delle condizioni riconosciute come cruciali per il miglioramento del sentiment si sono effettivamente materializzate, e l'apprezzamento delle attività rischiose che ne è derivato è stato significativo. Più in dettaglio, diverse banche centrali hanno sorpreso con interventi o dichiarazioni più accomodanti delle attese: in Australia, Canada e Norvegia i tassi ufficiali sono stati alzati meno del previsto; la Bank of England ha segnalato che la stretta monetaria prezzata dai mercati è eccessiva e la BCE ha manifestato una sensibilità molto più spiccata sul tema del rallentamento della crescita (la Federal Reserve mantiene una retorica aggressiva, ma il rallentamento del ritmo dei rialzi che ha anticipato rappresenta comunque una discontinuità importante). Per quanto riguarda la Cina, il nuovo Comitato Permanente del Partito Comunista presieduto da Xi Jinping ha ribadito la necessità di aderire alla ZCP, ma ha segnalato nello stesso tempo l'opportunità di adottare un approccio più mirato, per evitare danni eccessivi all'economia; diverse misure restrittive sono state alleggerite, nonostante l'impennata dei contagi. Sul fronte dei dati, il report sull'inflazione statunitense relativo al mese di ottobre ha sorpreso nettamente al ribasso: la crescita annua dei prezzi è rallentata da 8,2% a 7,7% (minimo da gennaio), a fronte di attese di 7,9%. Ulteriori sviluppi costruttivi sono stati registrati sulla scena politica, con le elezioni di medio termine negli USA: i Democratici hanno mantenuto il controllo del Senato e la vittoria schiacciante di Ron DeSantis in Florida ha riaperto la corsa per la candidatura repubblicana alle presidenziali.

In questo contesto, la view sui mercati azionari si conferma neutrale, con un bias tattico positivo. Nel corso delle ultime settimane, infatti, si sono accumulate molteplici evidenze che il posizionamento estremamente conservativo degli investitori e la forte focalizzazione sul flusso di dati rappresentano un terreno fertile per lo sviluppo di movimenti correttivi importanti e offrono opportunità che meritano di essere sfruttate. Emblematica la reazione agli ultimi due report sull'inflazione statunitense: il dato di settembre, più forte del previsto, ha inizialmente affossato gli indici, ma in breve tempo una violenta ondata di ricoperture ha alimentato un reversal poderoso; il dato di ottobre, più debole delle attese, ha consentito alla borsa americana di archiviare la seduta più brillante dalla primavera del 2020. A livello di stili e settori, l'approccio è diventato molto più bilanciato, con un calo dell'esposizione alle utilities europee (la leva e le ingerenze governative sono elementi di vulnerabilità significativi) e acquisti selezionati su titoli growth e long-duration; permangono i sovrappesi sulle banche (benché in riduzione) e le aziende del lusso, specie in Europa.

Per quanto riguarda i mercati obbligazionari, l'orientamento è speculare a quello indicato per l'asset class azionaria: la view si conferma neutrale, ma il bias tattico è costruttivo (in risposta al già citato report sull'inflazione di ottobre, il rendimento dei Treasury decennali ha registrato il secondo maggior calo giornaliero dalla Grande Crisi Finanziaria).

Nel mondo del credito, permane la preferenza per il comparto Investment-Grade e si stanno sfruttando le opportunità offerte dal mercato primario, laddove emittenti di buona qualità riconoscano premi particolarmente generosi. Prudenza e selettività in ambito High-Yield, con il mantenimento di livelli elevati di liquidità in portafoglio e un calo dell'esposizione alle fasce di rating più basse (specie per gli emittenti di leveraged loans).

Con riferimento ai mercati valutari, infine, il dollaro è stato recentemente penalizzato dall'aumento della propensione al rischio e dalla revisione al ribasso delle aspettative sulla politica monetaria statunitense; il giudizio resta strategicamente negativo.

View di Mercato, Comitato Investimenti del 18-20/10/2022

I giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo, bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset class