Investment Advisory

Investment Advisory

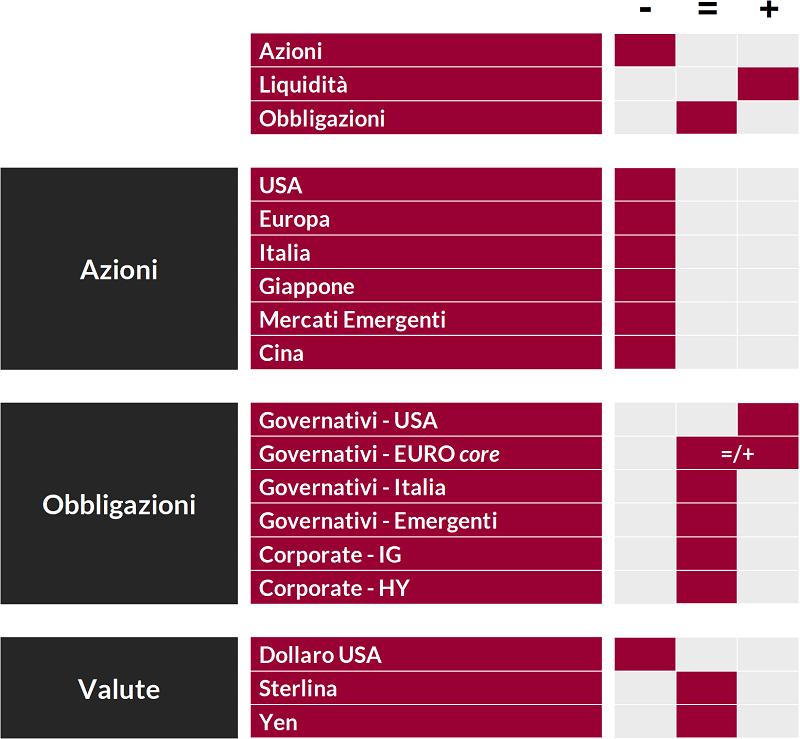

La View di ANIMA

Nel corso delle ultime settimane, il deterioramento del flusso di dati sull'attività economica, la crescente fiducia nell'approssimarsi del picco dell'inflazione e la diffusa percezione che la retorica della Fed si sia lievemente ammorbidita durante l'ultima riunione del FOMC hanno rafforzato la convinzione degli investitori che le banche centrali non riusciranno a consegnare la stretta monetaria aggressiva che è stata pianificata, o saranno costrette a tornare rapidamente sui loro passi: sia le azioni che le obbligazioni ne hanno beneficiato, ridimensionando le perdite accumulate nel primo semestre.

L'apprezzamento delle borse occidentali è stato alimentato anche da fattori tecnici (gli indicatori di sentiment e posizionamento avevano raggiunto livelli estremi) e dai segnali rassicuranti in arrivo dalla reporting season: considerando il campione di società quotate che ha presentato i bilanci fino ad oggi (quasi l'80% negli USA e il 70% in Europa), la crescita annua degli utili si è attestata a +10% negli Stati Uniti e +22% in Europa (-3% e +6% escludendo il settore energetico), rispettivamente 5 e 4 punti percentuali sopra le stime di consenso; in aggiunta, la percentuale di aziende che ha battuto le stime sulle vendite è rimasta su livelli superiori alle medie storiche per l'indice S&P 500, e ha addirittura toccato i massimi di sempre per lo Stoxx600.

A nostro avviso, difficilmente il recupero dei mercati azionari sarà sostenibile. Il processo di revisione al ribasso delle stime sugli utili, infatti, è destinato a consolidarsi di pari passo con la perdita di slancio dell'economia, e potrebbe alimentare ulteriori pressioni sulle valutazioni: il contesto generale di inflazione elevata, politiche monetarie restrittive e spiccata incertezza sullo scenario di riferimento sembra infatti coerente con un ulteriore calo dei multipli, a maggior ragione dopo il rally delle ultime settimane. La view resta quindi prudente. A livello settoriale, la preferenza è per i comparti difensivi e lo stile Growth, con i ciclici in sottopeso e la componente Value in riduzione (energia e banche potrebbero sottoperformare in un contesto di forte rallentamento della crescita); in particolare, si sovrappesano healthcare, consumi di base e alcuni ambiti della tecnologia (software, meno esposto alle oscillazioni del ciclo economico). Trasversalmente ai settori, privilegiamo le società con fondamentali solidi e tilt Quality, caratterizzate da elevata efficienza operativa, leva contenuta e capacità di generare flussi di cassa consistenti e sostenibili.

Per quanto riguarda i mercati obbligazionari, il nostro giudizio sulle obbligazioni governative core si conferma costruttivo: il focus sui rischi per la crescita è aumentato in modo sensibile e riteniamo che il picco dei tassi decennali sia alle spalle. La volatilità è destinata a rimanere elevata (sia la Fed che la BCE hanno eliminato la Forward Guidance e calibreranno le loro decisioni in funzione del flusso di dati), ma eventuali fasi di debolezza potranno essere sfruttate come opportunità di acquisto. La convinzione è superiore per gli Stati Uniti, mentre in Area Euro la pervasività delle pressioni sui prezzi e la minore visibilità sulle mosse della BCE creano più incertezza. Neutralità sui BTP, con approccio tattico e opportunistico: il clima pre-elettorale si è già infuocato e il nuovo strumento anti-frammentazione predisposto dalla BCE presenta rischi di implementazione non trascurabili, ma gli investitori sembrano fiduciosi che il nuovo Governo sarà costretto ad adottare politiche fiscalmente virtuose, per non rinunciare ai fondi di NGEU e alla protezione offerta dallo scudo anti-spread. Nel mondo del credito, reiteriamo la preferenza per il comparto investment-grade.

Invariato, infine, il giudizio tatticamente neutrale ma strategicamente negativo sul dollaro.

View

di Mercato, Comitato Investimenti del 19-21/7/2022

I

giudizi espressi non rappresentano indirizzi assoluti di carattere allocativo,

bensì un orientamento generale sull'ipotizzabile andamento delle diverse asset

class