Investment Advisory

Investment Advisory

I mercati di luglio 2022

Dopo un primo semestre dell'anno eccezionalmente complesso per i mercati finanziari, in cui il marcato inasprimento dell'orientamento delle banche centrali ha penalizzato gran parte delle asset class, il mese di luglio si è rivelato molto più favorevole.

Le crescenti preoccupazioni per l'indebolimento dell'attività economica e l'allentamento delle pressioni inflazionistiche derivante dal calo dei prezzi delle materie prime, infatti, hanno spinto gli investitori ad anticipare una stretta monetaria meno aggressiva da parte di Fed e BCE, complice la decisione di entrambe le banche centrali di eliminare le indicazioni prospettiche sull'evoluzione dei tassi (Forward Guidance) e assumere decisioni legate al flusso di dati. I tassi sono scesi in misura sostanziale, specie in Area Euro dove l'aggravamento della crisi energetica ha ulteriormente oscurato le prospettive per la crescita, e in misura più accentuata sulle scadenze a lungo termine (le curve dei rendimenti si sono appiattite, e negli Stati Uniti il differenziale di tasso fra i Treasury a 10 e 2 anni si è spinto in territorio negativo).

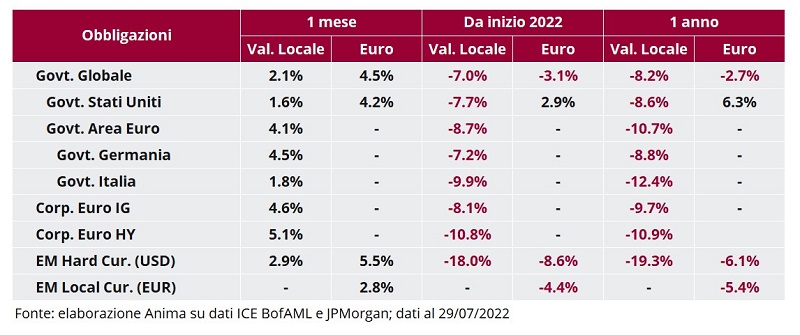

In questo contesto, le obbligazioni governative globali hanno chiuso il mese in apprezzamento per la prima volta da novembre 2021, con una sensibile sovra-performance dei titoli di Stato europei: l'indice ICE BofA Euro Govt ha archiviato il guadagno mensile più forte da quando esiste, nel 1985 (+4,1%). La crisi politica italiana e le incertezze sulla capacità della BCE di contenere efficacemente il rischio di frammentazione hanno innescato un forte aumento della volatilità sui titoli di Stato italiani: lo spread fra BTP e Bund decennali si è allargato di circa 30bp. Le obbligazioni societarie, al contrario, hanno tratto vantaggio sia dal calo dei rendimenti governativi che da un restringimento degli spread, più marcato per le fasce di rating più basse.

Molto positivo anche il bilancio dei mercati azionari: l'indice MSCI azionario globale All Countries ha messo a segno la miglior performance mensile da novembre 2020 (quando vennero annunciati i risultati delle sperimentazioni dei vaccini contro il Covid). Le borse hanno certamente beneficiato del calo dei tassi reali, ma sono state sostenute anche dal raggiungimento di livelli estremi negli indicatori di sentiment e posizionamento, e dalla solidità dei fondamentali aziendali emersa nell'ambito della reporting season relativa al secondo trimestre. I paesi sviluppati hanno ampiamente sovra-performato gli emergenti, zavorrati dalla borsa cinese che ha sofferto per la recrudescenza della pandemia e il rinnovato scrutinio sui giganti del tech (Tencent e Alibaba sono state multate per il mancato rispetto della normativa antimonopolistica). A livello settoriale, gli investitori hanno ricomprato i comparti più penalizzati da inizio anno (tecnologia e consumi discrezionali, favoriti dalla correzione dei tassi) e preso profitto su un mix di settori difensivi (healthcare, telecom e consumi di base negli USA) e sull'energia in Area Euro.

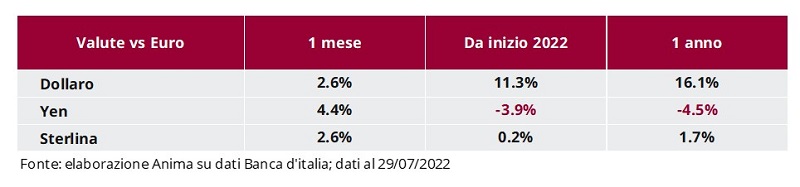

I mercati valutari sono stati caratterizzatati da un indebolimento generalizzato dell'euro, penalizzato dall'aumento dei rischi di recessione e dal ridimensionamento del supporto offerto dal differenziale di tassi; il rapporto di cambio con il dollaro si è spinto fin sotto la parità dopo l'ennesima sorpresa al rialzo nei dati sull'inflazione statunitense, salvo poi ritracciare e consolidare in area 1,02. A registrare gli apprezzamenti più cospicui rispetto alla divisa sono comune sono stati lo yen, che ha beneficiato del restringimento del differenziale di tassi rispetto agli altri paesi occidentali, e il real brasiliano, sostenuto dal ridimensionamento dei timori di allentamento della disciplina fiscale.

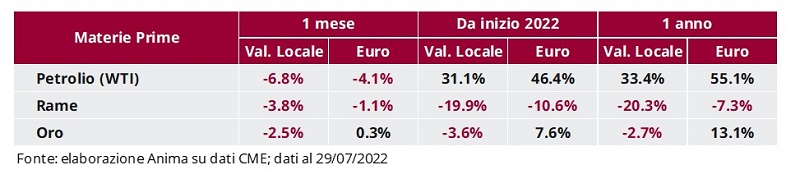

Debolezza diffusa nel comparto delle materie prime, in un contesto di attese di decelerazione della crescita globale, peggioramento della crisi COVID in Cina e rafforzamento del dollaro. In controtendenza il gas naturale europeo, schizzato oltre i 200 Euro/MWh per il taglio delle forniture da parte della Russia attraverso il gasdotto Nord Stream 1 e l'aumento delle quotazioni del gas naturale in Asia, che potrebbe ridurre l'export verso l'Europa e complicare la fase di ristoccaggio in vista dell'inverno.