Investment Advisory

Investment Advisory

I mercati di aprile 2020

La violenta ondata di avversione al rischio che ha colpito i mercati fra febbraio e marzo, scatenando il bear market più rapido di sempre per la borsa americana, è stata seguita da una fase di recupero altrettanto veloce e importante. Ad alimentare l'ottimismo degli investitori una pluralità di fattori: l'appiattimento delle curve epidemiologiche in molti paesi avanzati, che ha consentito di pianificare un graduale allentamento del lockdown; i progressi nella sperimentazione farmacologica; l'incessante potenziamento del supporto offerto dalle autorità (fra le molte misure annunciate, QE senza limiti per i titoli di Stato in Giappone, tagli dei tassi in Cina e ulteriori 500 miliardi di dollari di sostegno alle PMI negli USA). I mercati si sono avviati su un sentiero di normalizzazione: la volatilità è diminuita trasversalmente alle asset class e le diverse attività rischiose hanno registrato apprezzamenti direttamente proporzionali all'entità del supporto offerto dai policy makers.

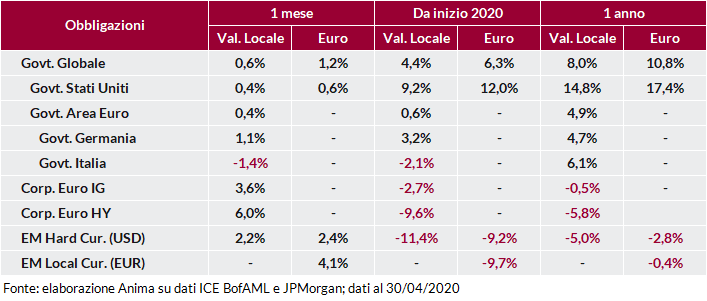

In questo contesto, le obbligazioni governative hanno vissuto una fase di consolidamento, con gli acquisti delle banche centrali che hanno compensato il marcato aumento di nuove emissioni, necessario per finanziarie l'ingente stimolo fiscale. Deboli i titoli di stato dei paesi periferici, BTP in particolare, complici le discussioni politiche interne, la perdurante incertezza sulla risposta alla crisi a livello sovranazionale e i timori per le decisioni delle agenzie di rating: il tasso a dieci anni è salito in area 1,75% e lo spread rispetto al Bund si è allargato di 35 punti base.

Marcato apprezzamento per le obbligazioni societarie, sostenute dall'aumento generalizzato della propensione al rischio e dal supporto offerto dagli interventi delle banche centrali: sia la Fed che la BCE hanno annunciato l'estensione degli acquisti (sotto alcune condizioni) ai cosiddetti fallen angels, i titoli declassati allo status di high yield nel recente passato. La variazione del 3,6% registrata dai corporate investment grade in euro è il guadagno mensile più consistente di sempre. Meno brillanti ma comunque positivi gli emergenti: lo spread del debito sovrano in valuta forte si è ristretto di circa 15 punti base, mentre il rendimento a scadenza delle obbligazioni in valuta locale è sceso di quasi 50 punti base, raggiungendo a quota 4,85% livelli vicini ai minimi storici.

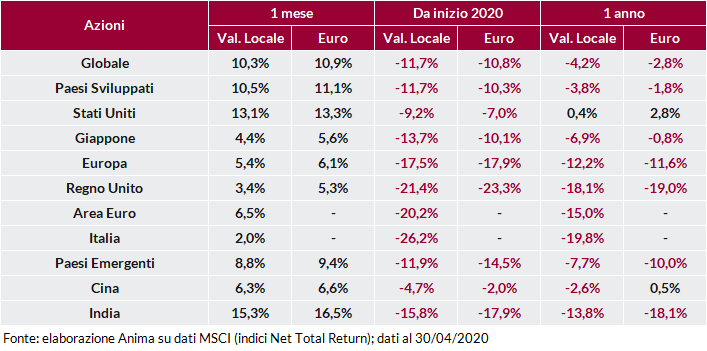

Performance positive per tutti i principali mercati azionari, ma la dispersione dei risultati fra le diverse aree geografiche è stata significativa: ad offrire le soddisfazioni maggiori gli Stati Uniti, favoriti dalle politiche economiche più aggressive, mentre il recupero in Europa e Giappone è stato molto più modesto. A livello settoriale, gli investitori hanno privilegiato i settori maggiormente penalizzati nella fase ribassista negli USA (energia, consumi discrezionali e materiali di base), salute e tecnologia in Area Euro.

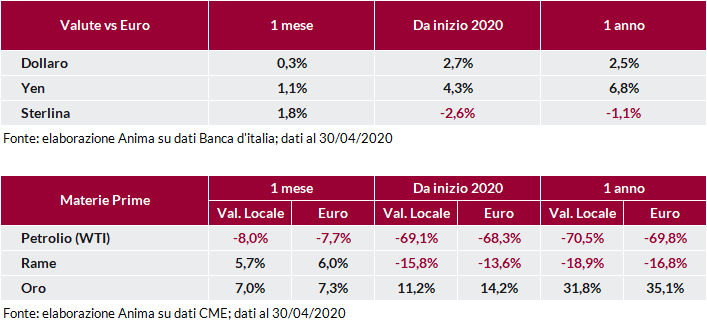

Mercati valutari caratterizzati da un deprezzamento generalizzato dell'euro, appesantito dalle tensioni fra i Governi dei paesi membri e dalla prospettiva di una ripresa economica più modesta. Deboli anche le valute emergenti, in particolare quelle dei paesi con elevati squilibri macroeconomici/ finanziari (Turchia, Sudafrica) o spiccata esposizione al petrolio (Brasile, Messico).

Performance miste per le materie prime: l'oro ha raggiunto i massimi dal 2012, i metalli industriali hanno guadagnato marginalmente terreno mentre il petrolio ha archiviato un altro mese di forti perdite. A pesare sul mercato del greggio le previsioni di calo della domanda, l'incapacità dei paesi produttori di trovare un accordo su tagli alla produzione adeguati alle circostanze e i timori per l'esaurimento degli spazi di stoccaggio negli USA, che il 20 aprile hanno spinto (insieme con alcuni fattori tecnici) il future sul WTI in territorio negativo.