Investment Advisory

Investment Advisory

Petrolio, verso un ribilanciamento fra domanda e offerta

L'aumento della volatilità registrato dal prezzo del petrolio negli ultimi mesi è stato impressionante: la quotazione del future sul West Texas Intermediate più prossimo alla scadenza (WTI, riferimento per il greggio statunitense) è crollata dai 63 dollari al barile di gennaio a -37,6 dollari in aprile, per poi risalire e superare 30 dollari in meno di un mese. La volatilità realizzata a trenta giorni ha raggiunto il 280%, livello senza precedenti storici per un'attività finanziaria quotata sui mercati globali: basti pensare che la volatilità realizzata sul peso argentino fra 2001 e 2002, quando il paese abbandonò il regime di cambi fissi e annunciò il default, non oltrepassò il 150%.

Il giorno più buio è stato senza dubbio il 20 aprile, quando il prezzo del future sul WTI in scadenza a maggio è precipitato in territorio negativo. Il crollo vertiginoso della domanda di energia innescato dall'implementazione delle misure di lockdown su scala globale e i ritardi nella risposta dei paesi produttori hanno provocato un drammatico eccesso di offerta e un aumento delle scorte, che negli Stati Uniti è arrivato a minacciare la saturazione degli impianti di stoccaggio.

L'anomalia dei prezzi negativi, tuttavia, riflette soprattutto le caratteristiche tecniche del mercato: il future sul WTI prevede la consegna fisica del petrolio alla scadenza del contratto, che avviene nel sito di Cushing, in Oklahoma. Nelle prime settimane di aprile, la quantità di greggio immagazzinata nel centro petrolifero è salita del 50%, con gli analisti che prospettavano il raggiungimento dei limiti in breve tempo. A pochi giorni dalla scadenza del future di maggio, gli operatori interessati o obbligati ad evitare la consegna fisica (investitori ed ETF) sono strati costretti a liquidare rapidamente le posizioni, fino a spingere le quotazioni in territorio negativo. Il problema è stato amplificato dal recente aumento dei flussi di investimento da parte dei piccoli risparmiatori, mediante acquisto di derivati e ETF: il fondo più grande, US Oil Fund, è arrivato a detenere il 20% dei contratti future in scadenza, registrando peraltro pesanti perdite rispetto al benchmark.

È importante tenere presente che questa dinamica non ha interessato il prezzo del greggio utilizzato come riferimento per gli scambi internazionali, il Brent (petrolio estratto nel mare del Nord, con meno criticità sul fronte dello stoccaggio per l'utilizzo delle petroliere): il 20 aprile il suo crollo si è fermato a 19,3 dollari al barile, minimo dal 2002. Un altro aspetto che merita di essere sottolineato è la risposta misurata delle altre asset class rispetto a fasi analoghe vissute in passato, specie al di fuori del complesso delle materie prime e delle attività finanziarie riconducibili ai paesi produttori; fra le ragioni, il peso contenuto del settore energetico sui mercati finanziari globali (3% nell'indice S&P 500 e poco più del 10% negli indici corporate USA), il supporto offerto dalla Fed e la prospettiva di un assorbimento dell'eccesso di offerta in tempi brevi.

A questo proposito, il collasso dei prezzi ha senz'altro contribuito ad accelerare il ribilanciamento del mercato, con un sensibile miglioramento dei fondamentali per l'oro nero. Determinanti gli sviluppi sul fronte dell'offerta, in calo nel mese di maggio di 12 milioni di barili al giorno rispetto ad aprile (circa il 12% del totale): da inizio mese, infatti, è diventato operativo il taglio da 9,7 milioni di barili deliberato dal cartello OPEC+, mentre l'attività estrattiva negli altri paesi, Stati Uniti e Canada in particolare, sta rallentando a un ritmo superiore alle attese (produrre a questi livelli di prezzo è anti-economico).

Le indicazioni sono costruttive anche sul fronte della domanda: i dati ad alta frequenza segnalano che i consumi di energia hanno raggiunto i minimi a metà aprile e continueranno a salire, di pari passo con l'allentamento delle misure di lockdown. Il surplus nelle prossime settimane resterà significativo e le scorte continueranno a salire (l'EIA stima un calo medio della domanda di 20 milioni di barili al giorno nel secondo trimestre), ma i timori di esaurimento degli spazi di stoccaggio si sono allentati. Secondo gli analisti, il saldo fra domanda e offerta dovrebbe tornare in territorio positivo fra luglio e agosto (potenzialmente anche prima negli Stati Uniti), ma servirà molto più tempo per riassorbire l'enorme stock di scorte accumulato e questo limiterà il potenziale di rialzo per i prezzi: il mercato dei futures sconta un consolidamento delle quotazioni in area 30-35 dollari al barile nei prossimi due anni.

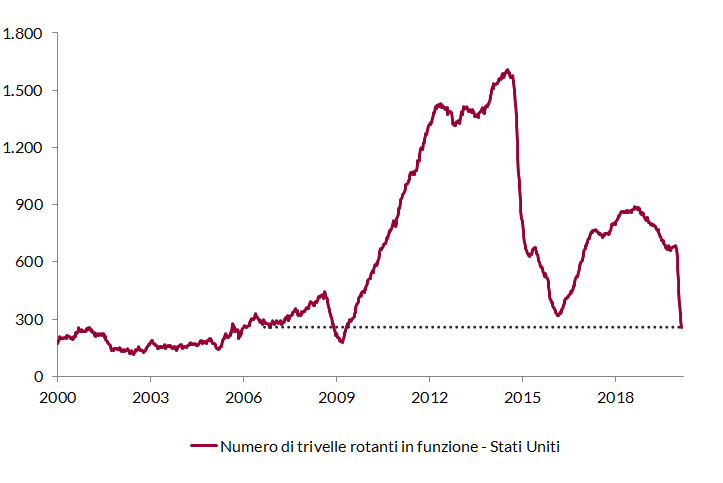

Allungando l'orizzonte temporale delle valutazioni, le prospettive migliorano: l'eliminazione dal mercato degli operatori con i costi marginali più alti (fra gli altri, molte imprese americane e canadesi attive nell'estrazione dello shale oil) e il crollo degli investimenti (circa il 25% negli USA) dovrebbero tradursi in un calo dell'offerta e, a parità di altre condizioni, un recupero più sostenuto dei prezzi. La configurazione di mercato sarà però profondamente diversa rispetto alla situazione pre-crisi, con un forte aumento della quota di mercato dei paesi del cartello OPEC+ (Arabia Saudita in primis) e una profonda trasformazione del settore energetico USA, dopo l'inevitabile ristrutturazione che caratterizzerà il prossimo futuro (gli analisti stimano un default rate del 40% fra le società petrolifere high yield statunitensi nei prossimi tre anni).

Impianti di trivellazione attivi negli Stati Uniti

Fonte: elaborazione ANIMA su dati Bloomberg.