Investment Advisory

Investment Advisory

19.02.2020

Coronavirus, gli sviluppi più recenti

I segnali di un impatto negativo dell’epidemia sul quadro macro/fondamentale si stanno accumulando, ma gli investitori restano ottimisti sui tempi di rientro dell’emergenza.

Nel corso delle ultime settimane l’emergenza Coronavirus è rimasta saldamente al centro della scena, con il flusso di notizie sull’estensione del contagio, gli interventi delle autorità e le prime evidenze di impatto sul quadro macro/fondamentale ad alimentare fasi alterne di volatilità.

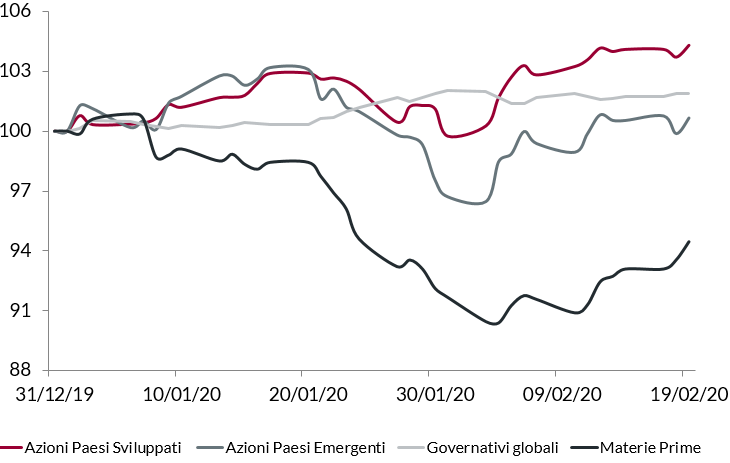

Le attività rischiose si sono dimostrate straordinariamente resilienti: molti indici azionari di paesi sviluppati hanno registrato nuovi massimi storici (fra gli altri, S&P 500 e Nasdaq negli Stati Uniti, lo Stoxx Europe e il Dax tedesco), la borsa di Hong Kong è tornata sui livelli precedenti la chiusura prolungata per le festività dell’Anno Lunare e l’allargamento degli spread sulle obbligazioni societarie è stato quasi interamente riassorbito. Questi movimenti sembrano in aperto contrasto con i segnali sempre più numerosi di un impatto negativo dell’epidemia di Coronavirus sull’economia e con le incessanti revisioni al ribasso delle stime sulla crescita da parte degli analisti; ultima in ordine di tempo Moody’s, che ha ridotto la previsione sulla crescita del PIL reale globale nel 2020 da 2,6% a 2,4%, avvertendo che i rischi sono orientati al ribasso.

Gli investitori sembrano trarre conforto dall’analisi dei precedenti storici (che testimoniano la transitorietà degli effetti di questo tipo di shock sul contesto economico/finanziario), dall’apparente rallentamento del ritmo di diffusione del virus e dalle misure di stimolo adottate dalle autorità cinesi per arginare gli effetti depressivi dell’emergenza sanitaria. La Banca Centrale cinese, in particolare, ha immesso liquidità nel sistema economico per oltre 500 miliardi di Yuan e tagliato il tasso di riferimento per i prestiti a un anno di 10 punti base, dal 4,15% al 4,05%. Il Governo, dal canto suo, ha potenziato i margini di manovra degli enti locali rivedendo al rialzo il tetto alle emissioni obbligazionarie, ha varato un pacchetto di misure ampio e articolato per supportare individui e aziende nelle aree più colpite e sta intensificando gli sforzi per riportare la situazione alla normalità fuori dall’epicentro di Hubei. A sostenere la fiducia degli operatori anche i segnali positivi offerti dai dati pubblicati nelle ultime settimane (a inizio febbraio l’Indice Citigroup di sorpresa economica globale ha raggiunto i massimi da inizio 2018), che offrono rassicurazioni sul miglioramento ciclico in atto prima dell’esplosione dell’epidemia.

Ovviamente, i margini di incertezza sull’evoluzione della crisi e sulle ripercussioni per la crescita sono considerevoli. Non essendo disponibili dati ufficiali aggiornati, gli analisti stanno monitorando indicatori ad alta frequenza quali il consumo di elettricità o il traffico dei mercantili, che suggeriscono una normalizzazione molto lenta dell’attività produttiva. Considerando il peso della Cina nel settore manifatturiero globale (circa il 30%) e l’integrazione delle catene produttive in alcune industrie (auto e tecnologia in primis), l’eventuale protrarsi di questa fase di sotto-utilizzo della capacità produttiva potrebbe trasformare quello che al momento resta uno shock regionale dal lato della domanda in un ben più rilevante shock globale dal lato dell’offerta.

Alcune evidenze aneddotiche stanno già emergendo. Emblematico il caso di Apple, che il 17 febbraio ha rivisto al ribasso le stime sui risultati aziendali del primo trimestre citando fra le ragioni sia il crollo delle vendite in Cina (molti Apple Store sono stati chiusi, o aperti con limitazioni d’orario e scarsa affluenza di clienti), sia le limitazioni all’offerta derivanti dal calo delle scorte di iPhone: Tim Cook ha sottolineato che le fabbriche deputate all’assemblaggio degli smartphone e i fornitori di componentistica non hanno sede nella regione di Hubei e hanno in gran parte riaperto i battenti, ma i ritmi di ripresa della produzione sono lenti e inferiori alle aspettative.

Allo stato attuale, continuiamo a ipotizzare che l’epidemia si limiti a rallentare la ripresa ciclica attesa per l’anno in corso e manteniamo uno scenario centrale favorevole per le attività rischiose, ma ribadiamo la preferenza per un approccio flessibile, dato che nelle prossime settimane il flusso di dati e notizie potrebbe spingere gli investitori a richiedere un premio al rischio più consistente per l’incertezza macroeconomica.

Mercati finanziari, andamento delle principali asset class da inizio anno

Fonte: elaborazione ANIMA su dati Bloomberg