Investment Advisory

Investment Advisory

I mercati di Giugno 2021

Nel mese di giugno i riflettori degli investitori sono stati saldamente puntati sui meeting delle banche centrali, considerati il primo test importante della reazione dei policy makers al miglioramento del quadro macro e all'aumento dell'inflazione. La BCE ha mantenuto un orientamento accomodante, confermando l'intenzione di proseguire con gli acquisti del PEPP ad un ritmo più elevato rispetto ai primi mesi dell'anno. La Federal Reserve, al contrario, ha sorpreso analisti e investitori rivedendo al rialzo le stime sul livello appropriato dei tassi nei prossimi anni (l'indicazione mediana per il 2023 è passata da zero a due rialzi). La percezione che il punto di svolta nella politica ultra-accomodante della Fed sia più vicino di quanto stimato in precedenza ha lasciato il segno sui mercati, complice il posizionamento sbilanciato degli investitori: la curva dei rendimenti statunitense si è appiattita, il dollaro si è apprezzato in modo sostenuto e i cosiddetti reflation trades hanno subito diffuse prese di beneficio, complici le preoccupazioni per la diffusione della variante delta.

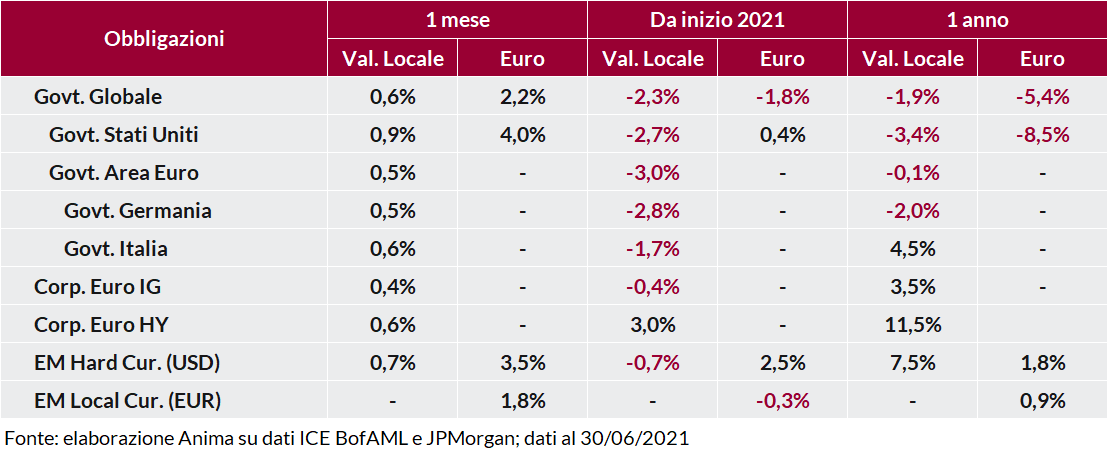

Per quanto riguarda i mercati obbligazionari, in particolare, il comparto dei titoli di Stato americani ha registrato una performance positiva, ma con una divergenza inusuale nella direzione dei tassi sulle diverse scadenze: i rendimenti a 2 e 5 anni hanno chiuso il mese in rialzo di circa 10 punti base, quelli a 10 e 30 anni in calo rispettivamente di 12 e 20 punti base. Il movimento registrato negli USA ha avuto eco su scala globale, anche se in Area Euro l'appiattimento della curva è stato concentrato sulle scadenze a lungo termine. I governativi europei hanno beneficiato di un flusso di acquisti sostenuto da parte della BCE e del promettente avvio dell'attività di funding della Commissione Europea nell'ambito del programma Next Generation EU (NGEU); ne è derivato un restringimento importante degli spread, con il differenziale di tasso fra BTP e Bund che si è riportato in area 100 punti base.

La volatilità nel comparto del credito è rimasta eccezionalmente depressa. Sia il segmento investment grade che gli high yield hanno registrato un marginale calo degli spread, ma la svolta hawkish della Fed ha alimentato una tendenza all’allargamento sulle fasce di rating più basse, visibile anche nel comparto del debito dei paesi emergenti.

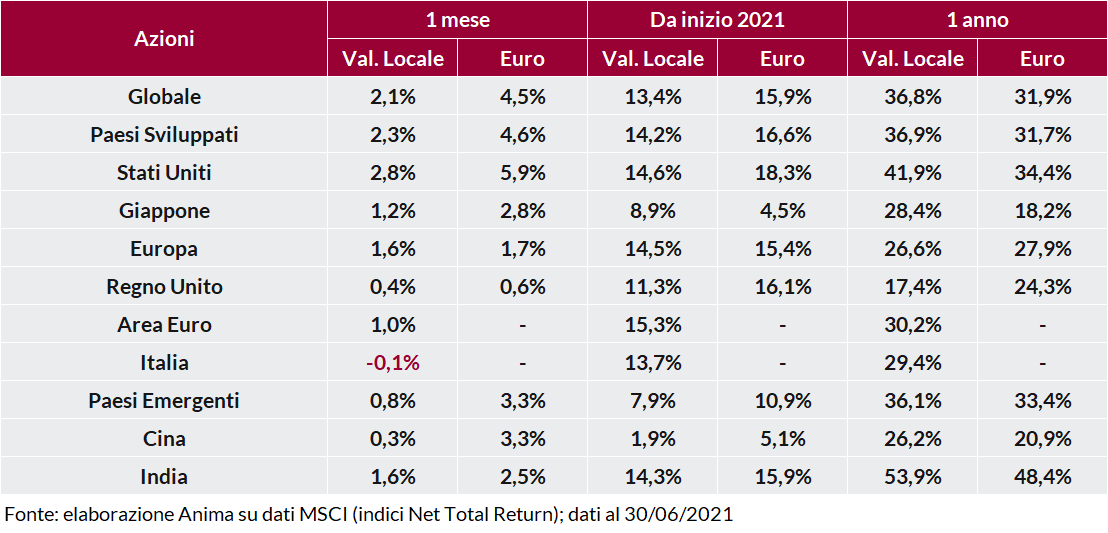

Gran parte degli indici azionari ha chiuso il mese in territorio positivo, seppure con guadagni limitati. La dispersione fra i ritorni delle diverse aree geografiche è stata limitata, ma si è osservata una marginale sovra-performance dei paesi sviluppati rispetto a quelli emergenti, con il contributo determinante degli Stati Uniti (S&P 500 e Nasdaq hanno ripetutamente aggiornato i record storici); la borsa cinese, al contrario, è rimasta al palo, appesantita da una tornata di dati macro non esaltante e dall'orientamento restrittivo delle autorità sul fronte della regolamentazione del settore tecnologico. A livello settoriale, il calo dei tassi ha spinto gli investitori a privilegiare comparti long-duration (tecnologia in primis, a discapito di settori ciclici come energia e materiali di base); forti penalizzazioni per tutti i segmenti Covid-sensitive, come Travel & Leisure e Airlines.

I mercati valutari sono stati caratterizzati da un apprezzamento violento e generalizzato del dollaro, alimentato dal repricing della politica monetaria americana; il rapporto di cambio con l'euro è scivolato sotto 1,19, ai minimi da inizio aprile. Fra le valute emergenti, si segnala un rafforzamento (più spiccato nei confronti dell'euro) delle divise di quei paesi le cui banche centrali hanno adottato un orientamento restrittivo (real brasiliano e peso messicano in particolare).

Forte volatilità e dinamiche contrastanti fra le materie prime. Il petrolio ha archiviato un altro mese di performance molto positive grazie alle attese di accelerazione della domanda globale e al nulla di fatto nel sesto round di colloqui fra Iran e superpotenze; i metalli industriali hanno perso terreno in modo non trascurabile, per l'azione sempre più incisiva delle autorità cinesi finalizzata a contrastarne l'apprezzamento (vendita di riserve strategiche e inasprimento dei controlli sulla produzione di acciaio e carbone); l'oro, infine, ha subito la maggior perdita mensile da novembre 2016, complice il ridimensionamento delle preoccupazioni sull'inflazione innescato dalla mossa della Fed.