Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Draghi, chi ben comincia...!

Come sottolineato subito dopo l'attribuzione dell'incarico di formare un governo di unità nazionale a Mario Draghi (si legga a proposito il post del 3 febbraio 2020), si stanno delineando le condizioni per un rilancio dell'Italia e delle attività finanziarie domestiche.

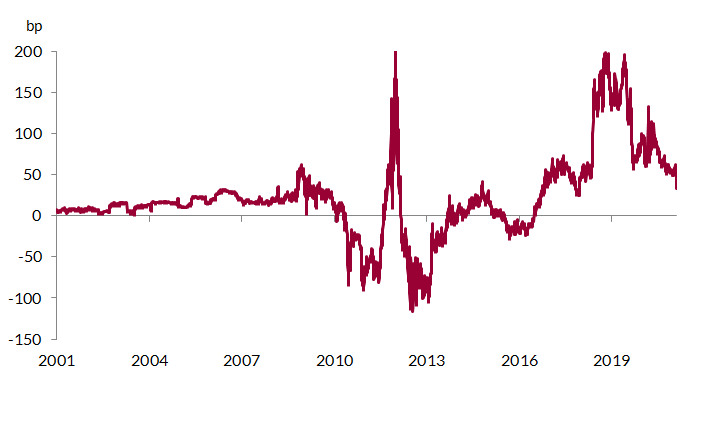

Una lente attraverso la quale è possibile illustrare questa prospettiva è il confronto fra i titoli di Stato italiani e spagnoli. Da giugno 2016, il rendimento dei BTP è salito stabilmente sopra quello dei Bonos spagnoli sulle scadenze decennali, e le ragioni sono sostanzialmente due: 1. La differenza sul piano delle prospettive di crescita. Nel decennio 2010-2019, l'Italia ha registrato una crescita media del PIL e della produttività dello 0,3% a fronte dell'1,0% della Spagna. Il confronto fra il ranking dei due paesi nella classifica Ease of Doing Business 2020 stilata dalla World Bank è impietoso: 30 per la Spagna e 58 per l'Italia (dopo Romania, Kenia e Kossovo), e giustifica il minor afflusso di capitali stranieri (52% del PIL per il paese iberico, 22% per l'Italia). 2. La divergenza nell'evoluzione del rischio politico percepito. L'ascesa dei partiti populisti ed euroscettici in Italia e la probabilità non remota di una maggioranza targata Lega-Fratelli d'Italia alle prossime elezioni non hanno certamente ridimensionato i timori degli analisti più cauti, che non ritenevano di poter escludere a priori lo scenario estremo di un'uscita del paese dall'euro, volontaria (referendum) o forzata dai mercati.

L'ingresso sulla scena politica di Draghi potrebbe cambiare radicalmente il contesto di riferimento, e il forte ridimensionamento del differenziale di rendimento fra i governativi italiani e spagnoli degli ultimi giorni lo dimostra (-20 punti base dal 2 febbraio, da 53 a 33 punti base).

Sul piano delle prospettive di crescita, infatti, la probabilità che vengano effettuate anche solo in parte le riforme strutturali considerate cruciali dalla Commissione Europea per porre rimedio agli squilibri macroeconomici e rilanciare crescita e produttività è significativa (fra le altre, riforma della giustizia, del fisco e della pubblica amministrazione, investimenti in formazione e ricerca, sviluppo della concorrenza). Draghi è la persona giusta per portare a termine l'impresa, per le competenze sviluppate in una lunga carriera segnata da una molteplicità di ruoli (è stato professore universitario, direttore generale del Tesoro, banchiere d'affari, governatore della Banca d'Italia e Presidente della BCE) e per le indiscutibili qualità personali: intelligenza, intraprendenza e una combinazione straordinaria di leadership e capacità di mediazione, che gli hanno permesso di conquistare una stima e una credibilità altissima a livello nazionale e internazionale. I primi passi mossi sulla scena politica (in molti hanno elogiato il coinvolgimento delle parti sociali nel giro di consultazioni) e l'ampio appoggio ottenuto dalle forze politiche (non senza sorprendenti cambiamenti di posizione) sono una dimostrazione evidente della sua attitudine alla cooperazione. Peraltro, i 209 miliardi di euro di fondi europei (di cui 69 miliardi di sovvenzioni) a cui l'Italia potrà avere accesso attraverso il progetto Next Generation UE rappresentano un'occasione straordinaria: le riforme potranno essere presentate come un presupposto per realizzare il Piano Nazionale di Ripresa e Resilienza e amplificare i benefici degli investimenti necessari per raggiungere gli obiettivi di rilancio della crescita, lotta al cambiamento climatico e transizione digitale (rispettivamente il 37% e il 20% delle risorse dovranno essere destinate a progetti inerenti gli ultimi due ambiti).

Oltre a favorire i progressi sul fronte delle riforme strutturali, la presenza di Draghi al Governo potrebbe ridurre in modo sostanziale i rischi politici percepiti. Sviluppi cruciali ci sono già stati, con il sostegno al nuovo esecutivo da parte dei due partiti considerati più euroscettici dagli investitori esteri, a costo di una profonda frattura interna (Movimento 5 Stelle) e di un clamoroso capovolgimento di posizione sul Recovery Fund al Parlamento Europeo (Lega). L'adozione di una linea più europeista e moderata da parte della Lega, probabile vincitrice delle prossime elezioni e leader del fronte sovranista in Europa, rappresenta uno snodo cruciale, e potrebbe ridurre in modo strutturale l'incertezza e i rischi per lo scenario di medio termine del paese (sempre che il cambio di stance regga alla prova del Governo, all'impatto con i sondaggi e alla competizione con Fratelli d'Italia). I benefici di questa svolta saranno peraltro amplificati dall'ampia risonanza che la vicenda sta avendo sulla stampa estera, complice la notorietà di Draghi, la sua fitta rete di relazioni ad alto livello e la Presidenza italiana del G20, inaugurata il 1 dicembre 2020.

Le ricadute positive di un potenziale Governo Draghi non si fermano qui. Non è irrealistico pensare che un'Italia seriamente incamminata su un sentiero di riforme strutturali possa indurre la Banca Centrale Europea ad adottare un orientamento ancor più accomodante, e preservare quelle condizioni di finanziamento favorevoli che sono essenziali per agevolare il percorso. Del resto, l'Europa sarà la prima beneficiaria di un eventuale successo dell'ex Presidente della BCE: come ha sottolineato il Wall Street Journal, “tutta l'Europa ha un interesse nelle fortune economiche dell'Italia, dato il gravoso debito pubblico del paese e i sentimenti contrastanti del suo elettorato nei confronti dell'Unione Europea e dell'euro". Rafforzare l'anello debole della catena significherebbe dare solidità all'intero impianto, e dimostrare che i fondi europei vengono utilizzati in modo proficuo consoliderebbe quel nuovo spirito di solidarietà che ha portato alla nascita di Next Generation EU. Alla luce di queste considerazioni, non è un azzardo affermare che l'attribuzione dell'incarico a Mario Draghi rappresenta un game changer: si sta creando un terreno fertile per scongiurare il declino economico pluridecennale dell'Italia e riguadagnare un ruolo di primo piano sulla scena politica europea.

Le implicazioni per le attività finanziarie domestiche non potranno che essere importanti. Il differenziale di rendimento rispetto al Bund sulle scadenze decennali ha raggiunto 90 punti base (25 punti base in meno rispetto ai livelli di fine gennaio): non accadeva da marzo 2015, quando l'Italia aveva con Renzi un governo europeista e riformatore, ma ancora non c'era stato il cambio di paradigma sulla politica fiscale e l'architettura istituzionale europea era meno solida. Peraltro, da allora il mercato azionario italiano ha accumulato un'under-performance di quasi il 20% rispetto a quello dell'Area Euro (confronto effettuato su indici MSCI).

Differenziale di rendimento fra titoli di Stato italiani e spagnoli a dieci anni

Fonte: elaborazione ANIMA su dati Bloomberg