Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Crisi politica italiana: carpe diem!

Dopo mesi di tensioni più o meno latenti all'interno della maggioranza, il 13 gennaio il partito guidato dal senatore Renzi, Italia Viva, ha ritirato i propri ministri dal Governo, aprendo una crisi che non pochi analisti politici e gran parte della popolazione hanno giudicato incomprensibile, vista l'emergenza sanitaria ed economica in corso. Ne è seguito il tentativo del premier Conte di costruire una maggioranza senza Italia Viva, fallito il quale le dimissioni del primo ministro sono state inevitabili. La strada alternativa, far rientrare Italia Viva nella compagine di governo sulla base di un'intesa programmatica e di una revisione nella squadra dei ministri, si è rivelata non percorribile. Da qui la chiamata al Colle di Mario Draghi; l'intento di Mattarella è quello di evitare elezioni anticipate in un momento di grandissima emergenza, con la costituzione di un governo di unità nazionale.

Se il progetto dovesse andare in porto, i benefici per gli asset domestici sarebbero significativi.

L'autorevolezza e la competenza di Mario Draghi verrebbero considerate garanzia di un utilizzo efficace ed efficiente delle risorse messe a disposizione dall'Europa attraverso il Recovery Fund (quasi 200 miliardi di euro da spendere entro il 2023), sia da parte degli investitori che dei partner europei.

Come già sottolineato all'indomani del lancio del progetto (si legga a a proposito il post del 3 giugno 2020), i benefici in termini di aumento della crescita potenziale sarebbero significativi: per un paese come l'Italia - caratterizzato da alto debito, scarsa qualità della pubblica amministrazione e pesante burocrazia - sarebbe sufficiente impiegare proficuamente anche solo 40-50 miliardi per raddoppiare la crescita potenziale entro dieci anni.

Le implicazioni per i mercati finanziari sarebbero enormi, tanto sul fronte dei titoli di Stato quanto per il mondo azionario. Considerando le metriche fiscali del nostro paese e facendo ipotesi ragionevoli sullo scenario di lungo periodo (surplus primario dell'1,5% e tasso medio di servizio del debito del 3%), un aumento della crescita potenziale di 0,5% basterebbe per collocare il rapporto debito/PIL su un sentiero di rientro, anche in presenza di pressioni inflazionistiche molto modeste, e giustificherebbe un ridimensionamento del premio al rischio offerto dai BTP. In ambito azionario, l'aumento della produttività di medio termine avrebbe ricadute positive sul piano della solidità di bilancio e della crescita degli utili. Le conseguenze, peraltro, non sarebbero limitate ai confini nazionali: la probabilità che il progetto europeo possa deragliare per il potenziale rischio di insolvenza del debito italiano verrebbe pressoché azzerata, con ovvi benefici per l'euro.

L'analisi dei potenziali benefici derivanti dall'ingresso di Mario Draghi sulla scena politica non può prescindere da una riflessione sui rischi.

Due sono gli aspetti che devono essere monitorati con la massima attenzione, strettamente interconnessi: l'agenda del nuovo governo e la sua durata. Data la formazione di Draghi e l'urgenza di muoversi sul terreno delle riforme strutturali, anche per massimizzare l'impatto delle misure di politica fiscale espansiva, il Presidente delle Consiglio potrebbe voler affrontare questioni politicamente spinose, come la riforma della giustizia, della pubblica amministrazione o del mercato del lavoro. Le tensioni fra i partiti potrebbero innescare nuove crisi di governo, potenzialmente già alla conclusione del semestre bianco. Sarà cruciale valutare anche l'orientamento dei partiti nei confronti nel nuovo governo: il sostegno di Forza Italia è molto probabile e Fratelli d'Italia sembra intenzionata a non votare la fiducia, ma le preferenze della Lega sono meno ovvie (due le opzioni: appoggiare il governo e guadagnare consenso fra i moderati, rafforzando la leadership nel centrodestra, o scegliere un approccio più ostruzionista, nella speranza di arginare la crescita di FdI).

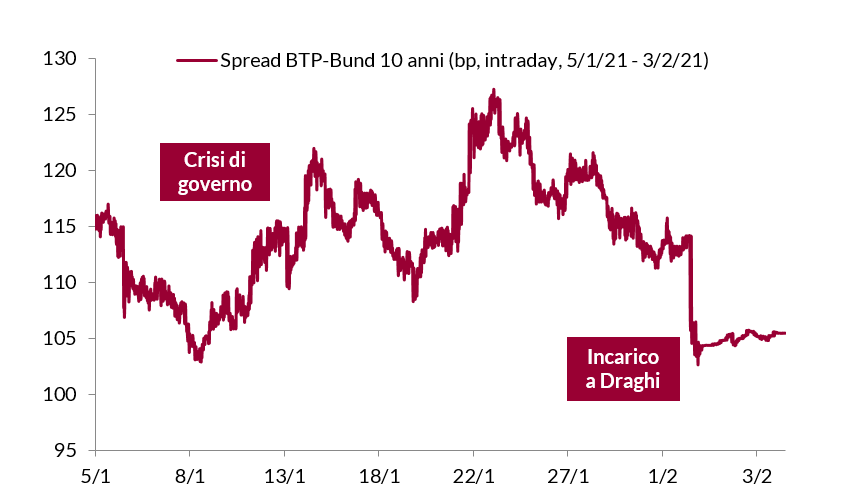

Andamento dello Spread BTP-Bund durante la crisi politica

Fonte: elaborazione ANIMA su dati Bloomberg