Investment Advisory

Investment Advisory

09.01.2019

I mercati del 2018

Si è da poco concluso un anno molto negativo per le attività rischiose, con le perdite più consistenti dal 2008 per le borse in Europa e Stati Uniti. A pesare il rischio di una guerra tariffaria globale, i segnali di rallentamento dell’economia e l’incertezza politica.

Gli investimenti sicuri hanno offerto protezione, trasversalmente alle asset class.

Il 2018 è stato un anno molto sfidante per i mercati finanziari: gli analisti di Deutsche Bank hanno calcolato che il 90% delle asset class su scala globale ha registrato performance negative in dollari, il dato peggiore dal 1901. Va detto che questo stesso numero riferito al 2017 era pari a 1%, minimo di sempre, quindi l’anno appena concluso rappresenta per certi aspetti una normalizzazione rispetto ad una situazione di eccezionalità.

Tuttavia, numerosi sono i fattori che hanno condizionato negativamente il sentiment degli investitori.

Il primo è l’evoluzione del quadro macro. Se il 2017 era stato caratterizzato da una crescita solida, in accelerazione e sincronizzata su scala globale, il 2018 ha visto una progressiva accentuazione dei rischi al ribasso e una divergenza significativa di sviluppi fra Stati Uniti e resto del mondo, con incessanti revisioni al rialzo delle stime sulla crescita americana e una perdita di momentum importante in Area Euro e Cina.

Un altro driver fondamentale per i mercati è stata la riduzione dello stimolo monetario, per quanto con modalità e ritmi diversi a seconda delle aree geografiche: la Federal Reserve ha alzato i tassi quattro volte (più di quanto si scontasse a inizio 2018), mentre la BCE ha annunciato la fine del QE e la Bank of Japan ha ampliato il corridoio di oscillazione dei tassi a 10 anni. È significativo, a proposito, che la variazione annua del bilancio cumulato delle principali Banche Centrali sia entrata in territorio negativo nel quarto trimestre, il periodo più difficile per le attività rischiose.

L’elemento che più di ogni altro ha alimentato le turbolenze dei mercati, però, è stato senza dubbio la politica. Il 2018 è stato segnato da una progressiva escalation delle tensioni commerciali fra Stati Uniti e Cina, ma i fronti aperti sono stati numerosi, sia fra i Paesi Emergenti (la crisi turca in agosto ha avuto ripercussioni su scala globale), che negli USA (elezioni di medio-termine, blocco parziale delle attività federali a dicembre) e in Europa (crisi politica italiana, negoziazioni per Brexit, tensioni in Germania e Francia).

Più in dettaglio:

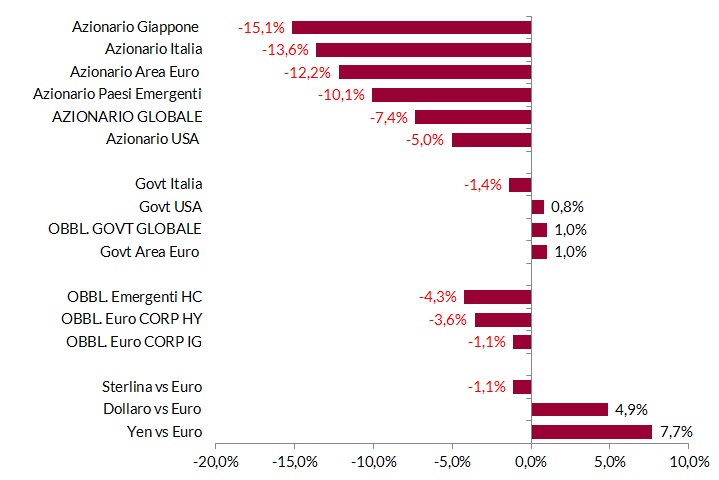

- Le obbligazioni governative dei Paesi Avanzati hanno offerto rendimenti positivi. I Treasuries americani sono scesi fino a novembre per gli sviluppi a livello di quadro macro e politica monetaria, ma hanno recuperato terreno in seguito per l’escalation dell’avversione al rischio. Al contrario, i rendimenti dei Bund tedeschi hanno subito persistenti pressioni al ribasso fin da febbraio. I Btp hanno vissuto di vita propria, riflettendo le vicissitudini politiche interne; l’anno si è chiuso con i tassi a 10 anni a 2,75% e lo spread a 250 punti base, in aumento rispettivamente di 100 e 130 punti base rispetto ai livelli pre-crisi.

- Le obbligazioni a spread hanno perso valore, con perdite crescenti all’aumentare del profilo di rischio. Deboli soprattutto gli High Yield, sia negli Stati Uniti che in Area Euro, dove hanno pesato le difficoltà del settore bancario e la prospettiva di un minor supporto da parte della BCE. Sotto pressione anche il debito dei Paesi Emergenti, soprattutto nella parte centrale dell’anno quando molte valute locali sono state duramente colpite.

- I mercati azionari sono stati penalizzati in modo significativo; le vendite si sono intensificate nell’ultimo trimestre, all’aumentare dei rischi per la crescita globale. I Paesi Emergenti hanno sotto-performato quelli Sviluppati, l’Europa e il Giappone gli USA. A livello settoriale, gli investitori hanno premiato i settori difensivi, healthcare e utilities in particolare.

- I mercati valutari sono stati caratterizzati dall’apprezzamento delle valute rifugio (yen e franco svizzero) e del dollaro, favorito dall’allargamento del differenziale di crescita e tassi fra Stati Uniti e resto del mondo. Sotto pressione gran parte delle divise dei Paesi Emergenti, con l’eccezione di quelle asiatiche.

- Le materie prime si sono indebolite, con la forza del dollaro e i timori di rallentamento dell’economia globale fra le ragioni principali. Il petrolio, in particolare, ha perso il 40% da inizio ottobre, complice una drastica revisione delle aspettative degli investitori sul ritmo di accumulazione delle scorte nel 2019.

Performance dei mercati

Fonte: Elaborazione ANIMA su dati Bloomberg - Indici in valuta locale.