Investment Advisory

Investment Advisory

La BCE non delude

Durante il meeting del 4 giugno, la BCE ha sorpreso analisti e investitori annunciando un potenziamento dello stimolo monetario più robusto del previsto e confermando la sua determinazione ad arginare le ricadute negative della pandemia sull'economia e combattere la frammentazione all'interno dell'Eurozona.

In particolare, il Programma di Acquisto di attività finanziarie per l'Emergenza Pandemica lanciato il 19 marzo (PEPP) è stato rafforzato mediante un aumento della dotazione di 600 miliardi di euro (1350 miliardi la nuova potenza di fuoco) e un'estensione dell'orizzonte temporale degli interventi di almeno sei mesi, da dicembre 2020 a giugno 2021 (le operazioni proseguiranno fino a quando si riterrà conclusa la fase critica legata al coronavirus). Il capitale rimborsato sui titoli in scadenza sarà reinvestito almeno fino a dicembre 2022, ma anche in seguito eventuali ridimensionamenti del portafoglio saranno gestiti in modo da evitare interferenze con la stance di politica monetaria. La BCE ha confermato che gli acquisti continueranno ad essere condotti in modo flessibile nel tempo, attraverso le classi di attività e le giurisdizioni, per contrastare efficacemente i rischi per l'ordinata trasmissione della politica monetaria all'interno dell'Unione.

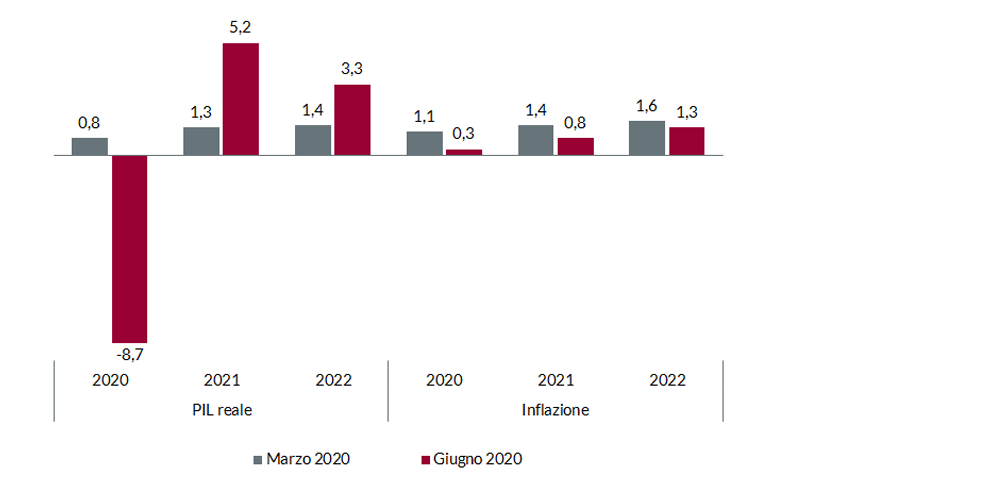

Le misure espansive si giustificano con il marcato deterioramento dello scenario macroeconomico, ben riflesso dalle drastiche revisioni al ribasso delle stime su crescita e inflazione. Secondo le indicazioni riportate nello scenario base, il PIL dell'Eurozona si contrarrà a un ritmo dell'8.7% nel 2020, per poi espandersi del 5.2% e del 3.3% nei due anni successivi (i livelli pre-crisi non verranno recuperati prima del 2023). L'inflazione si fermerà allo 0.3% quest'anno, per poi risalire lentamente e raggiungere lo 0.8% nel 2021 e l'1.3% nel 2022 (durante la conferenza stampa, Christine Lagarde ha ammesso di aver discusso il rischio di deflazione).

I margini di incertezza intorno allo scenario di riferimento sono considerevoli, stante la difficoltà di prevedere l'andamento della pandemia, l'efficacia degli stimoli monetari e fiscali annunciati e gli effetti permanenti della crisi in termini di distruzione della capacità produttiva e cambiamento delle abitudini di consumo e investimento di famiglie e imprese. Per la prima volta nella storia, sono stati presentati due scenari alternativi: il più negativo prevede un calo del PIL del 12.6% nel 2020 in caso di una seconda ondata di infezioni e reintroduzione delle misure di lockdown.

Le profonde modifiche al piano di acquisto titoli non sono state accompagnate da interventi su livello dei tassi, forward guidance, struttura delle TLTRO-III o sistema di tiering. Tuttavia, un ulteriore potenziamento degli stimoli appare probabile, alla luce del legame esplicito introdotto fra PEPP e scenario dei prezzi e della profonda distanza fra le previsioni formulate e l'obiettivo statutario di conseguimento di un'inflazione prossima ma inferiore al 2%.

Anche per questa ragione,

le misure annunciate hanno contribuito a radicare la percezione di un cambio di passo da parte dei

policy makers europei nella risposta alla crisi, percezione che ha iniziato a diffondersi dopo la presentazione della proposta della Commissione Europea sul

Recovery Fund. La giornata di contrattazione si è chiusa con un rafforzamento generalizzato dell'euro (il rapporto di cambio con il dollaro si è spinto sopra 1.13, ai massimi da metà marzo) e un apprezzamento dei titoli di stato dei paesi periferici (lo spread fra BTP e Bund a dieci anni si è compresso di 15bp), a riprova di un calo del premio al rischio sistemico richiesto dagli investitori per le attività finanziarie dell'Eurozona.