Investment Advisory

Investment Advisory

Stati Uniti vs Europa, la bussola degli utili

Nelle ultime settimane, il tema della divergenza fra le prospettive di breve periodo di Stati Uniti e Area Euro è stato oggetto di crescente attenzione da parte di analisti e investitori. Gli Stati Uniti hanno avuto molte più difficoltà nella gestione dell'emergenza sanitaria: il numero di nuovi casi diagnosticati su base giornaliera è in calo dai massimi di fine luglio, ma i livelli restano alti e il processo di riapertura dell'economia è stato interrotto/invertito su larga parte del territorio nazionale. L'incertezza politica sta inesorabilmente crescendo con l'approssimarsi delle elezioni: il vantaggio di Biden nei sondaggi è ampio ma si sta ridimensionando, e diversi punti del suo programma elettorale devono ancora essere chiariti. Da ultimo, anche sul fronte geopolitico i rischi sono in aumento: le tensioni fra Stati Uniti e Cina sono sempre più intense e Trump potrebbe annunciare misure ancora più estreme per risollevare i suoi consensi. In Europa, al contrario, il quadro politico/sociale sembra contraddistinto dalla stabilità, con la storica intesa sul Recovery Fund che ha contribuito a potenziare la risposta politica alla crisi e rafforzare l'architettura istituzionale comunitaria.

Questi sviluppi hanno lasciato il segno sul rapporto di cambio fra euro e dollaro, che si è apprezzato di oltre il 5% da fine giugno, ma non sono riusciti ad alimentare un trend sostenuto di sovra-performance del mercato azionario europeo, almeno per il momento: l'indice S&P 500 in valuta locale ha perso l'8% in meno rispetto all'Euro Stoxx nel primo semestre, e sta guadagnando il 4.5% in più da inizio luglio.

Una delle ragioni, che merita di essere sottolineata per la sua valenza generale, è che la variabile più importante che guida la performance relativa dei mercati azionari di due aree geografiche è la dinamica degli utili. Da inizio anno, le stime degli analisti sugli utili per azione dell'indice S&P 500 sono scese del 15% e ci si attende che i livelli pre-crisi siano recuperati in 12 mesi; le stime di consenso per l'indice Euro Stoxx, al contrario, sono scese del 29%, quasi il doppio, e i livelli pre-crisi dovrebbero essere recuperati solo nel corso del 2022. Un divario altrettanto marcato non si osserva nei dati sulla crescita economica: il consenso Bloomberg stima un calo del PIL reale del 5.5% per gli USA e dell'8.2% per l'Eurozona nel 2020, a fronte di aspettative di espansione rispettivamente dell'1.8% e dell'1.0% pre-Covid.

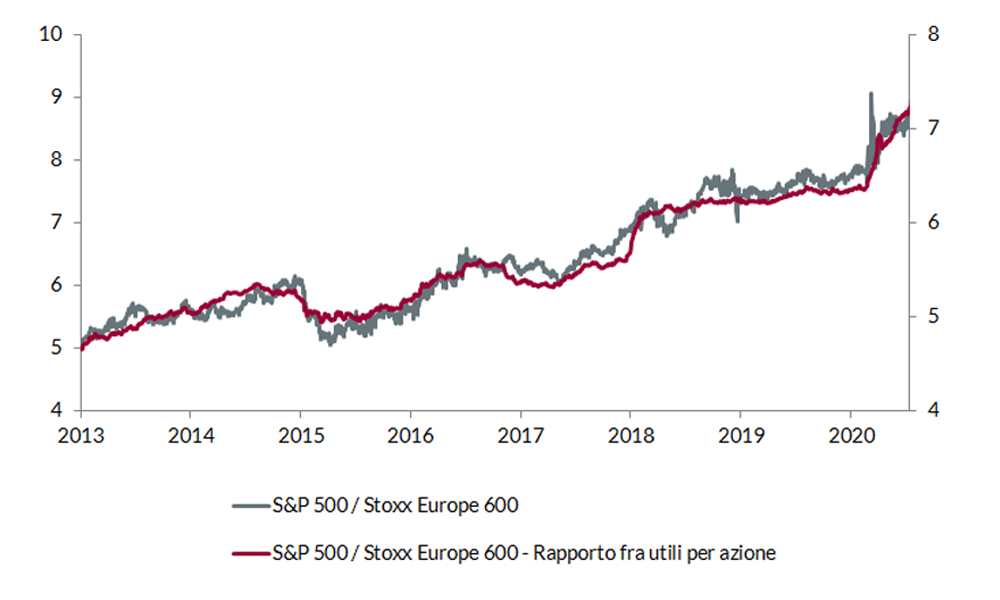

Mercati azionari e utili delle aziende, Stati Uniti vs Europa

Fonte: elaborazione ANIMA su dati Bloomberg

I fattori che possono alterare il modo in cui la crescita economica si riflette sulla crescita degli utili sono molteplici; l'universo delle società quotate, del resto, non rappresenta mai una fotografia fedele del tessuto economico di un paese. Due fra i più significativi, specie per il confronto fra Stati Uniti e Area Euro, sono la composizione settoriale e l'esposizione geografica delle vendite.

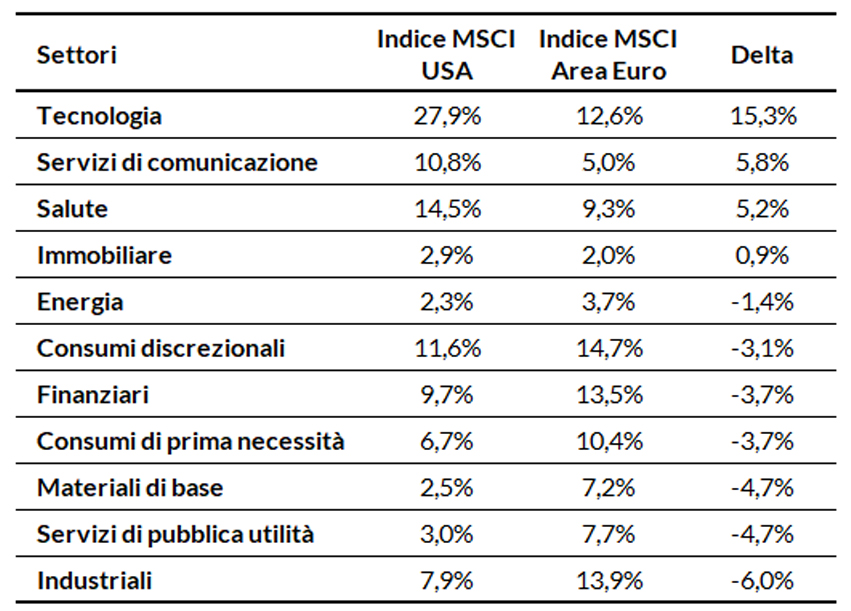

Per quanto riguarda il primo punto, il mercato azionario americano ha un peso molto più importante rispetto all'Europa su tecnologia e salute, i due comparti che più hanno beneficiato dei cambiamenti nelle abitudini di consumo e investimento provocati dalla pandemia e che stanno registrando un'espansione degli utili da inizio anno; al contrario, industriali, materiali di base e finanziari, settori ciclici duramente penalizzati dalla recessione più profonda dalla Grande Depressione, hanno un peso inferiore.

Indizi azionari MSCI USA e Area Euro, composizione settoriale

Fonte: elaborazione ANIMA su dati MSCI

Con riferimento all'esposizione geografica, la percentuale delle vendite originate all'estero è pari al 29% per gli Stati Uniti, ma sale al 53% per l'Europa (con un peso del 31% per i paesi emergenti), che risulta inevitabilmente più esposta alle dinamiche della crescita globale e agli sviluppi sui mercati valutari.

In prospettiva, una variabile destinata a svolgere un ruolo cruciale sarà la fiscalità: l'aumento della tassazione sugli utili societari è uno dei capisaldi del programma di Biden in tema di economia.