ANIMA

ANIMA

25.02.2020

Coronavirus, quali impatti sui mercati?

Cosa sta succedendo? Quale è stata la reazione dei mercati alla rapida escalation dell’epidemia di coronavirus in Italia? Come sono posizionati i portafogli dei fondi ANIMA ed in particolare Anima Sforzesco, Anima Visconteo e i Fondi a Scadenza? Quali sono le prospettive per i mercati a breve termine? Cosa succede all’attività di gestione essendoci casi a Milano?

Cosa sta succedendo?

Il 24 febbraio il flusso di notizie relativo all’epidemia di Coronavirus ha alimentato una violenta ondata di avversione al rischio. A spaventare gli investitori i segnali di estensione dell’epidemia su scala globale, con un marcato aumento del numero di paesi coinvolti e di nuovi casi “autoctoni” (ovvero, diagnosticati fra persone non provenienti dalla Cina) in Giappone, Corea del Sud e, non ultimo, Italia: con oltre 220 contagi e 7 decessi, il nostro paese è terzo al mondo per diffusione del virus.

Quale è stata la reazione dei mercati alla rapida escalation dell’epidemia di coronavirus in Italia?

Significative le penalizzazioni subite dalle borse europee (dati alla chiusura del 25/2), che hanno registrato perdite nell’intorno del 4%, con Piazza Affari in maglia nera a -5,4% (la correzione giornaliera più profonda dal referendum su Brexit); i flussi di vendita si sono concentrati in particolare sui titoli finanziari e sulle aziende operanti nel settore dei consumi. Male anche Wall Street, con tutti i principali indici in ribasso di oltre il 3%, mentre la volatilità è schizzata ai livelli più alti da inizio 2019. In forte apprezzamento tutte le attività rifugio: l’oro ha sfiorato i 1.700$/oncia, ai massimi dal 2013 (e ai massimi di sempre in euro), mentre i rendimenti dei titoli governativi core hanno subito forti pressioni al ribasso, con il trentennale americano su nuovi minimi storici a 1,83%. I titoli di stato italiani hanno pagato le criticità domestiche e sono stati oggetto di lievi prese di profitto: il differenziale di rendimento rispetto al Bund tedesco sulla scadenza a dieci anni si è allargato di 10bp.

Merita di essere sottolineato il fatto che la borsa cinese ha perso terreno in modo marginale, sostenuta dalle crescenti evidenze di efficacia dei provvedimenti draconiani adottati per contenere la crisi: il numero dei contagi continua a calare e in alcune città le restrizioni alla mobilità sono state allentate. Al contrario, il livello di allerta è stato alzato in Corea, dove il bilancio dell’epidemia continua ad aggravarsi e dove la Borsa, che aveva messo a segno un forte recupero nelle ultime settimane, è tornata sui minimi di periodo.

In queste ore, investitori e analisti si stanno ovviamente interrogando sull’evoluzione dell’emergenza sanitaria e sulle sue ripercussioni per l’economia globale. Fino a pochi giorni fa, era convinzione diffusa che l’epidemia sarebbe rimasta sostanzialmente confinata alla Cina e che i suoi effetti sulla crescita sarebbero stati transitori. Gli investitori erano stati rassicurati dal rallentamento del ritmo di propagazione del virus e dalle misure di stimolo adottate dalle autorità cinesi e le attività rischiose si erano dimostrate estremamente resilienti, con nuovi massimi storici per gli indici azionari di molti paesi avanzati e persino un recupero pressoché totale delle perdite registrate dopo la chiusura per l’Anno Lunare da parte dalla borsa di Hong Kong. Ora sta iniziando a serpeggiare il dubbio che questa interpretazione sia stata eccessivamente ottimistica: il timore è che le ricadute negative dell’emergenza sanitaria per la crescita globale siano più profonde e durature, con inevitabili ripercussioni per i risultati aziendali.

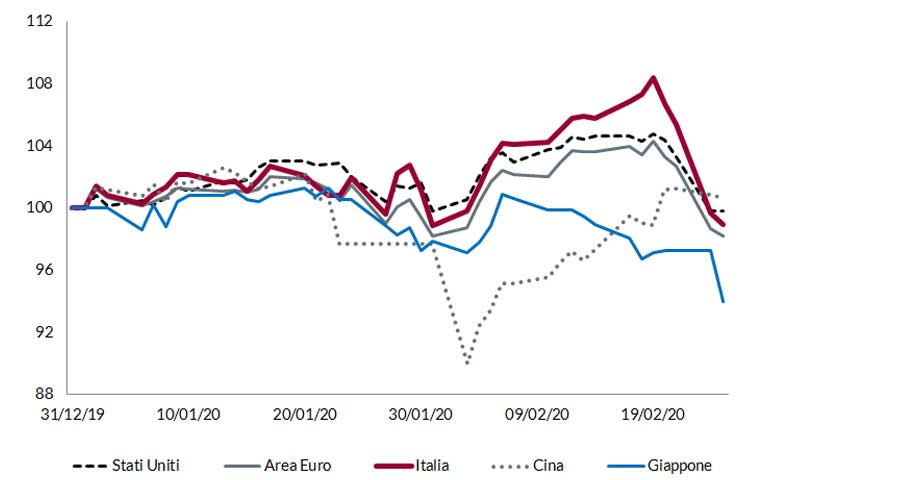

Le reazione dei mercati azionari da inizio anno

Dati al 25/02 ore 11:00. Elaborazione ANIMA su dati Bloomberg.

Come sono posizionati i portafogli dei fondi ANIMA?

A inizio anno la view di Anima sui mercati per il 2020 era cautamente positiva sulle asset class più rischiose (azioni in particolare) e tendenzialmente negativa su quelle meno a rischio (titoli di stato). Viste le performance estremamente positive di tutti i mercati nel corso del 2019, i rendimenti attesi erano solo modestamente positivi per l’azionario e poco variati per le obbligazioni.

Già nel corso del mese di gennaio tale view è stata declinata in maniera più conservativa, manifestando la necessità di ricorrere ad un approccio più flessibile, aumentando le strategie di copertura soprattutto sui portafogli azionari, vista la continua ascesa dei listini, anche a fronte di dati economici non particolarmente brillanti e ad alcuni fattori di rischio, come l’insorgere dell’influenza da coronavirus, che si aggiungeva alle tensioni in Medio Oriente, alle vicende dell’impeachment di Trump e alle incertezze legate alle elezioni presidenziali americane del prossimo novembre.

L’accelerazione dell’epidemia di Covid19, prima in alcuni paesi asiatici come la Corea e ora anche in Europa con l’Italia in primo piano, ci ha spinto ad assumere un atteggiamento ancora più prudente, che è stato “sancito” nel Comitato Investimenti di febbraio e nelle successive riunioni degli ultimissimi giorni.

Un posizionamento neutrale sul rischio azionario e un sottopeso meno marcato sul rischio tasso caratterizzano al momento i portafogli gestiti.

Approfondimento sul posizionamento di Anima Sforzesco e Visconteo

I due fondi al momento sono in sottopeso sul rischio azionario, in particolare per l’effetto delle strategie di protezione messe in atto nelle ultime settimane, i cui effetti aumenterebbero nel caso di ulteriori correzioni dei mercati.

I due prodotti sono ancora sottopesati sul rischio di tasso, ma meno che a fine anno scorso. Anche lato obbligazionario è stata messa in piedi una strategia di protezione, che porta ad un aumento della duration in caso di ulteriore discesa dei tassi, anche se tale incremento non annullerà tutto il sottopeso attualmente presente.

Su entrambi i portafogli rimane una significativa presenza di obbligazioni societarie, con scadenza a breve e rating basso. È probabile che tale posizionamento porti un po’ di volatilità a breve, ma l’impatto sul rendimento annuale dovrebbe essere limitato.

Approfondimento sul posizionamento dei Fondi a scadenza

I fondi a scadenza presentano a oggi un livello di esposizione ai mercati di riferimento in linea con la politica di investimento e la struttura allocativa prevista dalle diverse tipologie di prodotto (accumulo, Life Cycle, ecc.). Per i fondi più prossimi al termine dell’orizzonte temporale, nello specifico che scadono entro la fine del 2020, è stato tatticamente e opportunisticamente ridotto il rischio, in taluni casi fino a dimezzare l’esposizione azionaria direzionale del portafoglio.

Su alcuni fondi Reddito non tematici, inoltre, a oggi sono presenti coperture in derivati con l’obiettivo di ridurre l’esposizione azionaria sottostante taluni OICVM di case terze, particolarmente esposti a tale mercato. Inoltre, sui fondi a scadenza maggiormente esposti alla componente azionaria, in particolare Anima Programma Cedola 2023 e 2023 II, Anima Obiettivo Globale 2024 e 2024 II e Anima Metodo Attivo 2024 e 2024 II, sono state implementate alcune coperture in opzioni e futures con l’obiettivo di “preservare”, per quanto possibile, gli interessanti risultati sinora conseguiti. Altre coperture opzionali sono state effettuate sui fondi Reddito tematici.

Quali sono le prospettive per i mercati a breve termine?

Le previsioni di mercato a breve termine sono normalmente poco significative, a maggior ragione in una fase di estrema incertezza, come quella attuale, a fronte di uno shock esogeno fuori dal controllo degli operatori finanziari.

Detto questo, osserviamo che, lato azionario, il mercato cinese ha finora subìto una perdita massima del 14% circa nella seconda metà di gennaio, gran parte della quale condensata nell’ultima settimana del mese. Osserviamo anche che tale perdita è stata in buona misura recuperata nel corso di febbraio, man mano che è stata registrata una decelerazione nel numero dei nuovi casi di contagio.

Un andamento analogo si è avuto anche in Corea del Sud, secondo paese per numero di contagi, con una perdita massima finora più contenuta del 9%, ma con un mercato che ha nuovamente reagito male alle notizie della diffusione dei contagi in Italia, a differenza di quello cinese.

Per quanto riguarda appunto l’Italia, c’è da dire che la reazione è stata già molto forte, con la Borsa che ha perso l’8,7% dai massimi del 19 febbraio, di cui quasi il 6% nella sola giornata di lunedì 24. In parallelo si è mosso anche l’indice europeo, con perdite leggermente più contenute.

Difficile trarre conclusioni, anche se segnali credibili di contenimento dell’infezione sembrano portare almeno ad una stabilizzazione dei mercati. D’altro canto l’improvvisa emersione di nuovi focolai di contagio, come il caso italiano dimostra, non fa pensare ad un contenimento della situazione a livello globale a brevissimo termine. La volatilità rimarrà elevata e la prudenza continuerà ad essere d’obbligo nelle prossime settimane.

Cosa succede all’attività di gestione essendoci casi a Milano?

L’attività di gestione continua senza alcuna interruzione presso gli uffici della sede di ANIMA a Milano.

In caso di necessità, è comunque disponibile una sede fisica alternativa, fuori dal comune cittadino (sito di Disaster Recovery); i sistemi informatici aziendali sono inoltre in grado di supportare postazioni lavorative anche in remoto.

La sala Investimenti di ANIMA, 25/02/2020, ore 09:30