Investment Advisory

Investment Advisory

Christine Lagarde: “La situazione è cambiata”

Nel corso degli ultimi mesi, le aspettative degli investitori sulla politica monetaria americana sono cambiate drasticamente, ma la retorica accomodante della BCE aveva limitato le pressioni al rialzo sui rendimenti a breve termine europei, complice il mantra ripetuto dagli esponenti del Consiglio Direttivo che “un aumento dei tassi nel 2022 sarebbe stato altamente improbabile". Si era espressa in questi termini anche Christine Lagarde nel corso della riunione BCE del 16 dicembre 2021. A poche settimane di distanza, tuttavia, durante la conferenza stampa seguita al meeting del 3 febbraio, la Presidente della BCE ha rifiutato di sottoscrivere nuovamente quella dichiarazione, sottolineando che si trattava di una “valutazione condizionata" e che “le condizioni sono cambiate".

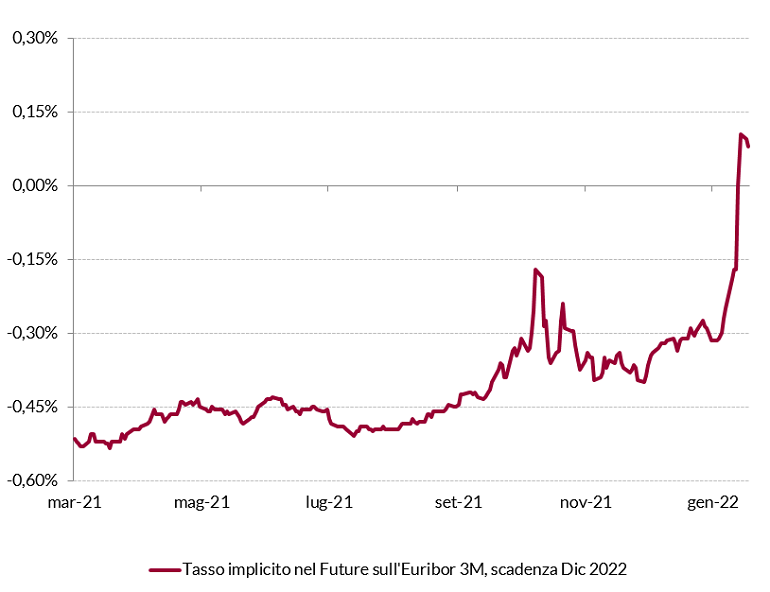

Le ripercussioni per i mercati obbligazionari sono state significative. Se si considerano le variazioni registrate fra il 2 e il 7 febbraio:

- il future sull'Euribor a tre mesi con scadenza dicembre 2022 è passato da -17bp a +10bp (la curva di mercato monetario sconta un aumento del tasso di deposito di 50bp entro fine anno);

- i tassi tedeschi a due e dieci anni sono saliti di 15-20bp, con le scadenze a cinque anni tornate in territorio positivo per la prima volta da inizio 2018;

- i rendimenti dei titoli di Stato italiani a due e dieci sono saliti di 30-35bp, con un aumento della volatilità e un deterioramento delle condizioni di liquidità che non si osservavano dallo scoppio della pandemia (lo spread rispetto al Bund ha raggiunto in area 160bp i massimi da luglio 2020).

Le pressioni al rialzo sui tassi si sono estese ai mercati internazionali, complici il report brillante sul mercato del lavoro pubblicato negli Stati Uniti e il senso di urgenza rispetto alla rimozione degli stimoli monetari trasmesso dalla Bank of England (quattro membri del Consiglio su nove hanno votato per alzare i tassi di 50bp invece che 25, ed è stato annunciato un piano per la vendita del portafoglio di corporate bond); l'euro si è apprezzato in modo generalizzato e gli indici azionari relativi all'Area Euro hanno sotto-performato quelli globali, con l'Italia particolarmente penalizzata.

Come già accaduto in occasione della riunione della Federal Reserve di fine gennaio, a sorprendere gli investitori non è stato tanto il Comunicato Ufficiale, largamente in linea con il precedente e con le attese, quanto piuttosto l'orientamento aggressivo di Christine Lagarde durante la conferenza stampa.

Incalzata dalle domande dei giornalisti sulle prospettive per i tassi ufficiali, la Presidente della BCE ha sottolineato che la bussola per le scelte della banca centrale resterà la forward guidance fissata nel 2019 (un eventuale aumento dei tassi richiede che l'inflazione converga in modo durevole verso il target del 2% e i progressi siano confermati dalla dinamica dell'inflazione core) e che qualunque intervento sui tassi sarà subordinato alla conclusione dei programmi di acquisto di titoli (secondo l'indirizzo definito a dicembre, gli acquisti nell'ambito dell'APP proseguiranno almeno fino a ottobre). In quest'ottica, il focus sul riesame approfondito della strategia di politica monetaria che sarà effettuato durante la riunione di marzo apre le porte all'annuncio di un'accelerazione del tapering di fatto e alla chiusura anticipata dell'APP, come confermato da indiscrezioni circolate dopo la conclusione della conferenza stampa.

Il cambio di orientamento è stato giustificato con gli sviluppi registrati sul fronte dell'inflazione, e in particolare:

- “la preoccupazione unanime" del Consiglio Direttivo, dopo le forti sorprese al rialzo nel flusso di dati più recente (la stima preliminare della variazione annua dell'indice dei prezzi al consumo nel mese di gennaio è stata pari a 5,1% a fronte di attese del 4,4%, con il dato core al 2,3% invece che 1,9%);

- il riconoscimento formale che i rischi per l'inflazione sono orientati al rialzo, in particolare nel breve termine;

- la crescente fiducia nel raggiungimento del target statutario, vista la diffusione del trend rialzista sui prezzi ad una quota sempre più ampia del paniere di beni e servizi, la convergenza delle aspettative di inflazione di consumatori/imprese/mercati finanziari su livelli prossimi al 2% e soprattutto i progressi sul mercato del lavoro, che potrebbero alimentare pressioni al rialzo sui salari. La stima attuale della BCE per l'inflazione core nel 2024 è pari a 1,8%, e una revisione al rialzo nell'aggiornamento che sarà presentato a marzo è probabile.

Christine Lagarde ha sottolineato che le sorprese al rialzo sull'inflazione sono in gran parte legate ai prezzi di energia e beni alimentari, che le pressioni si allenteranno nel corso dell'anno e gli aumenti salariali restano ad oggi contenuti. Ma evidentemente, secondo la maggioranza dei membri del Consiglio, la rilevanza di questi fattori non è tale da giustificare il livello eccezionale di stimolo monetario attualmente fornito.

In prospettiva, vista i movimenti significativi osservati sui mercati, sarà cruciale valutare il tenore delle dichiarazioni che gli esponenti più influenti del Consiglio rilasceranno nei prossimi giorni, e gli eventuali tentativi di smorzare la volatilità. Christine Lagarde, durante l'audizione al Parlamento Europeo del 7 febbraio, ha sottolineato che qualunque aggiustamento della stance sarà graduale, e il Governatore della Banca Centrale olandese Klaas Knot, celebre per il suo orientamento estremamente aggressivo, ha segnalato durante un'intervista televisiva che opterebbe per un primo intervento sui tassi nel quarto trimestre e un altro nella primavera del 2023, un sentiero meno ripido di quello prezzato dai mercati (due aumenti di 25bp a settembre e dicembre 2022).

Nel corso della conferenza stampa, Christine Lagarde ha ribadito a più riprese che le scelte della BCE saranno condizionate dal flusso di dati (approccio data-dependent): l'evoluzione dello scenario macro sarà cruciale per la direzione della politica monetaria, e i riflettori degli investitori resteranno saldamente puntati sulla dinamica dei prezzi. Vista la difficoltà di elaborare previsioni in un contesto di incertezza straordinariamente elevata, un aumento di volatilità e premi al rischio sarà inevitabile, in linea con il trend osservato da inizio anno.

A nostro avviso, un'accelerazione del processo di riduzione degli acquisti in tempi rapidi è molto probabile, prevalentemente per i rischi connessi all'andamento dei prezzi dell'energia. Tuttavia, visto il focus posto dalla BCE sulla dinamica dei salari, pressioni su questo fronte sembrano essere una condizione necessaria perché si materializzi un aumento dei tassi; il flusso di notizie in proposito rimarrà scarso nei prossimi mesi (le rinegoziazioni più importanti avverranno nella parte finale dell'anno), quindi la BCE potrebbe non avere elementi sufficienti per convalidare le attese aggressive degli investitori. La situazione potrebbe cambiare nella seconda parte dell'anno, qualora i riflettori della banca centrale fossero riorientati dal costo del lavoro all'inflazione core nel suo complesso.

Aspettative degli investitori sul livello dei tassi a fine anno

Fonte: elaborazione ANIMA su dati Bloomberg