Fabio Fois

Fabio Fois

Responsabile Investment Research & Advisory

Valerio Ceoloni

Valerio Ceoloni

Senior Macro EM and FX Strategist Investment Research

Cina: luce in fondo al tunnel, ma non dietro l’angolo

Durante il periodo estivo, lo scenario macro cinese ha subito un netto deterioramento, complice una combinazione di fattori: 1) la recrudescenza della pandemia e l'adozione di un approccio di tolleranza zero contro il COVID da parte del Governo, che hanno portato alla reintroduzione di misure restrittive; 2) i tagli alla produzione in molti settori dell'industria pesante, innescati dai razionamenti di energia imposti dalle autorità con il duplice obiettivo di fronteggiare difficoltà temporanee di approvvigionamento e (in second'ordine) rispettare gli obiettivi annuali di riduzione delle emissioni; 3) le ricadute negative per il comparto edilizio della crisi del settore immobiliare, balzata agli onori della cronaca con il caso Evergrande.

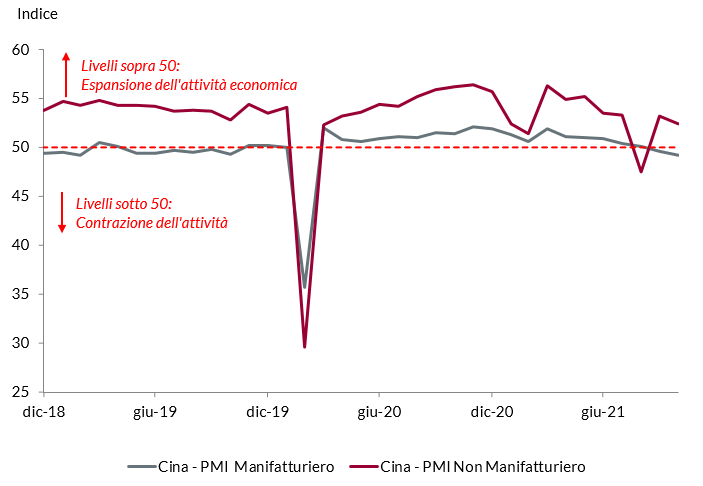

Le criticità dal lato dell'offerta sono ben evidenziate dall'andamento degli indicatori che monitorano la fiducia delle imprese operanti nel settore manifatturiero: l'indice PMI è entrato in territorio di contrazione nel mese di settembre, scivolando sotto quota 50 per la prima volta da febbraio 2020, e ha perso ulteriormente terreno nel mese di ottobre. A pesare sono stati soprattutto i giudizi negativi degli imprenditori sui trend di produzione e nuovi ordini, specie nelle aziende di comparti ad alto assorbimento di energia come chimica, carbone ed acciaio. La produzione industriale potrebbe continuare a soffrire nel quarto trimestre, ma non ci aspettiamo che la perdita di momentum si intensifichi al punto da condizionare gli investimenti o, peggio, l'occupazione: è difficile che il Governo sia disposto a sacrificare la stabilità sociale sull'altare della rivoluzione verde, e la decisione di aumentare sia la produzione domestica che le importazioni di carbone lo dimostrano.

Indici di fiducia delle imprese cinesi

Fonte: elaborazione ANIMA su dati Bloomberg

Il quadro diventa più roseo se si considerano le prospettive per la domanda interna: l'indice di fiducia delle imprese operanti nel settore non-manifatturiero è rimbalzato in modo sostenuto nel mese di settembre, da 45,2 a 52,4 (la variazione positiva più forte da marzo 2020), e il segnale positivo è stato confermato in ottobre. Cruciali i miglioramenti registrati nel comparto dei servizi (che contribuisce per il 53% alla crescita del PIL cinese, in termini di valore aggiunto), specie nelle industrie più colpite dalla recrudescenza della pandemia: trasporti, ristorazione, ospitalità e intrattenimento. L'insorgenza di nuovi focolai (di recente, nelle province di Fujian e Heilongjiang) lascia supporre che il sentiero di recupero della domanda interna sarà piuttosto lento e potenzialmente irregolare; tuttavia, i consumi privati dovrebbero riaccelerare tra la fine del quarto trimestre 2021 e l'inizio del 2022, quando le autorità allenteranno l'approccio di tolleranza zero contro il COVID, la situazione sul mercato del lavoro continuerà a migliorare e il potenziamento degli stimoli monetari e fiscali inizierà a produrre benefici.

A questo proposito, parte della comunità finanziaria teme che le autorità possano sottostimare la portata del rallentamento in corso, ad esempio mantenendo troppo a lungo i controlli sul credito al settore immobiliare o non affrontando in modo tempestivo le carenze di energia. In realtà, la storia insegna che i policymakers cinesi hanno un approccio più reattivo che proattivo, e non c'è ragione di pensare che questa volta agiranno diversamente. Ci aspettiamo quindi che le risposte politiche diventino progressivamente più forti ed efficaci. Sul fronte della politica fiscale, in particolare, l'impegno assunto fin da agosto a potenziare le emissioni di special bonds dovrebbe dare un forte impulso alla crescita degli investimenti infrastrutturali nei prossimi mesi. Lato politica monetaria, la banca centrale dovrebbe continuare a iniettare la liquidità necessaria per mantenere condizioni di finanziamento favorevoli: il nostro scenario base prevede almeno un taglio di 50 punti base del coefficiente di riserva obbligatoria nel quarto trimestre (un secondo taglio a inizio 2022 è molto probabile) e una riduzione simbolica di 15 punti base del tasso di riferimento dei prestiti.

L'allentamento fiscale e monetario, insieme con il recupero della domanda interna, alimenterà un rafforzamento della crescita cinese in termini sequenziali: secondo le nostre stime, il PIL si espanderà a un ritmo dello 0,2% nel terzo trimestre, per poi accelerare all'1,6% nel quarto e stabilizzarsi ad un tasso vicino al potenziale dal primo trimestre del 2022.

Le scelte in tema di regolamentazione resteranno intrinsecamente poco prevedibili e dovranno essere monitorate nel continuo. In linea generale, riteniamo che il Governo bilancerà con grande attenzione l'attuazione dell'obiettivo strategico della common prosperity con la necessità di mantenere la crescita in linea con il potenziale. Il fronte più caldo è quello del settore immobiliare; visto l'aumento delle pressioni politiche, è probabile un allentamento temporaneo delle regole per la concessione di prestiti alle società di sviluppo immobiliare e agli acquirenti di abitazioni. La lente del regolatore resterà puntata anche su altri settori, in particolare quelli legati a piattaforme tecnologiche/internet/sicurezza dei dati/intrattenimento, ma i rischi dal punto di vista macro sono più limitati.