Investment Advisory

Investment Advisory

I mercati di Agosto 2021

Nella prima parte del mese di agosto, due fattori hanno sostenuto il sentiment degli investitori: il piano fiscale per le infrastrutture promosso dall'amministrazione Biden, che è stato approvato dal senato, con una maggioranza bipartisan, e il report sul mercato del lavoro americano relativo a luglio, che ha evidenziato la creazione di 943mila nuovi posti di lavoro (dato poi rivisto a oltre 1 milione), l'aumento più alto degli ultimi 11 mesi.

Diversi elementi di incertezza, tuttavia, hanno assunto crescente importanza nel corso del mese, portando ad un aumento dell'avversione al rischio: (1) la diffusione della variante Delta a livello globale e le forti misure restrittive adottate dalle autorità cinesi per contrastare alcuni focolai; (2) il rallentamento della crescita in Cina e negli Stati Uniti; (3) la continua pressione delle autorità cinesi sul fronte della regolamentazione (specialmente per le società che offrono beni e servizi su internet), nonché l'intenzione del governo di promuovere misure redistributive del reddito per contrastare l'eccessiva disuguaglianza; (4) l'attesa per l'intervento di Powell al simposio di Jackson Hole riguardo al tapering.

Nella parte finale del mese, un clima più sereno è tornato sui mercati, consentendo agli asset rischiosi di chiudere agosto con performance positive. Cruciali in tal senso sono state proprio le dichiarazioni (percepite come accomodanti) del presidente della Fed, che è riuscito nel non facile esercizio di segnalare l'approssimarsi del tapering senza spaventare gli investitori: Powell ha precisato che l'avvio del processo di riduzione degli acquisti non dovrà essere interpretato come un segnale sulla dinamica dei tassi ed ha ribadito che le pressioni sull'inflazione sono transitorie. Gli investitori, in aggiunta, hanno valutato positivamente il rapido contenimento dei contagi in Cina e l'accelerazione delle campagne vaccinali in molti paesi emergenti.

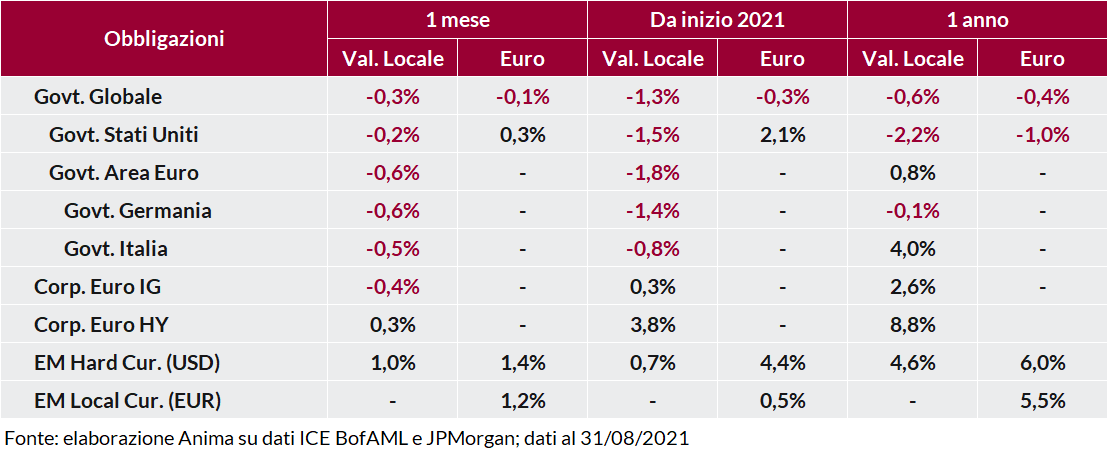

In questo contesto, le obbligazioni governative americane hanno registrato significative oscillazioni (i rendimenti sul Treasury decennale si sono mossi all'interno di un intervallo piuttosto ampio compreso tra 1,17% e 1,36%), ma hanno chiuso il mese con solo una modesta performance negativa. Leggermente più penalizzati i titoli di stato dell'Area Euro, appesantiti negli ultimi giorni di agosto dal balzo dell'inflazione europea e dalle dichiarazioni di alcuni membri della BCE, propensi ad avviare il dibattito sulla riduzione degli stimoli monetari. I BTP hanno seguito l'andamento dei tassi core, con lo spread che si è mantenuto nell'intervallo 100-110 punti base.

La volatilità sul mercato delle obbligazioni societarie si è confermata eccezionalmente depressa. Il comparto high yield ha ottenuto una performance superiore rispetto a quello investment grade, grazie ad un modesto restringimento degli spread, osservato anche nel debito in valuta forte dei paesi emergenti.

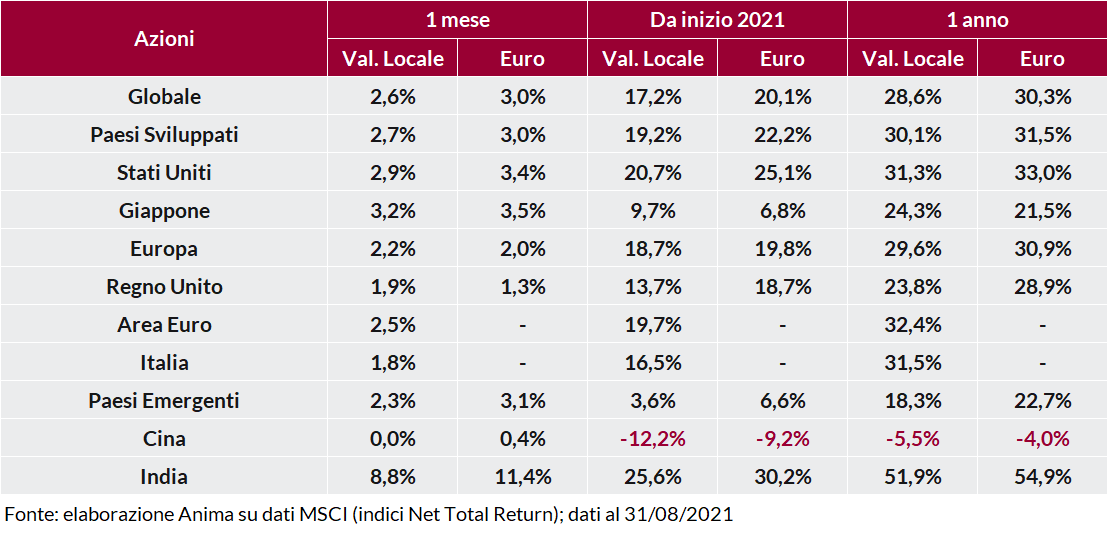

Performance positive per i mercati azionari a livello globale, con Stati Uniti ed Europa che si sono attestati su valori non lontani dai massimi storici registrati nel corso del mese. Tra gli emergenti, si segnala il tentativo di assestamento della Cina, grazie alle dichiarazioni accomodanti ed alle iniezioni di liquidità da parte della banca centrale, e la performance eccezionale dell'India, sostenuta da una forte crescita domestica e dai progressi sul fronte della pandemia. A livello settoriale, gli investitori hanno generalmente preferito i comparti growth e difensivi, specialmente tecnologia e communication services, ma si sono distinti anche i finanziari negli Stati Uniti (grazie all'aumento dei tassi reali); sotto pressione energia e materiali.

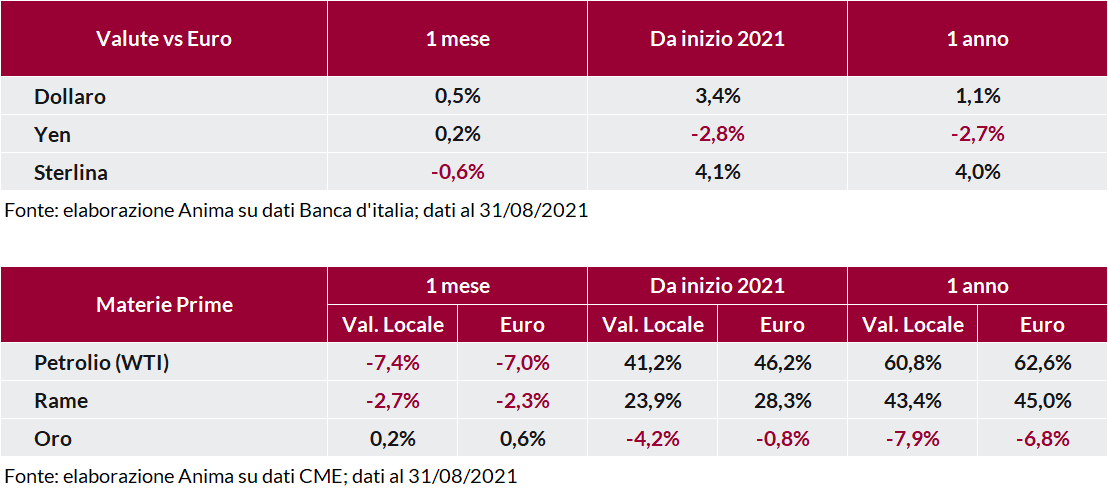

Per quanto riguarda i mercati valutari, buona parte del mese è stata caratterizzata dalla debolezza dell'euro, a fronte della forza del dollaro e delle valute rifugio; la divisa unica, tuttavia, ha iniziato un significativo recupero di pari passo con il ritorno di un sentiment più costruttivo sui mercati e con l'aumento dei rendimenti obbligazionari europei. Andamento simile per le valute emergenti, in forte rimbalzo nella parte finale del mese: si segnala l'andamento positivo della lira turca, grazie alla decisione della banca centrale di lasciare i tassi invariati nonostante le pressioni del premier Erdogan, e l'apprezzamento del real brasiliano grazie al ridimensionamento delle preoccupazioni sulla sostenibilità delle politiche di bilancio.

Forti penalizzazioni per petrolio e rame, appesantiti dai timori sull'andamento della domanda globale legati alla pandemia ed al rallentamento cinese, ma comunque in recupero grazie al recente miglioramento del sentiment e, nel caso del petrolio, alle conseguenze dell'uragano Ida sulla produzione del Golfo del Messico. Rimbalza anche l'oro, che ha beneficiato del progressivo indebolimento del dollaro.