Valerio Ceoloni

Valerio Ceoloni

Senior Macro EM and FX Strategist Investment Research

Politica monetaria americana: le novità del meeting di giugno e le implicazioni per il dollaro

Nel corso della riunione di giugno, la Federal Reserve ha sorpreso analisti e investitori, adottando un orientamento meno accomodante del previsto. Le ricadute per i mercati finanziari sono state significative; uno dei movimenti più forti e immediati, in particolare, è stato l'apprezzamento del dollaro, innescato dalla rapida chiusura di posizioni speculative di sottopeso (specie nei confronti di euro, franco svizzero, yen e, fra le valute emergenti, renminbi): il Dollar Index (costruito prendendo in considerazione i rapporti di cambio fra il dollaro USA e le principali valute globali) si è apprezzato dell'1,6% nei giorni immediatamente successivi e la volatilità è salita, tornando ai livelli di maggio.

La price action attuale riflette ancora alcuni eccessi tecnici ed è prematuro trarre conclusioni. Tuttavia, ci sono tre aspetti che è importante sottolineare e valutare per capire se il movimento registrato sia temporaneo o strutturale.

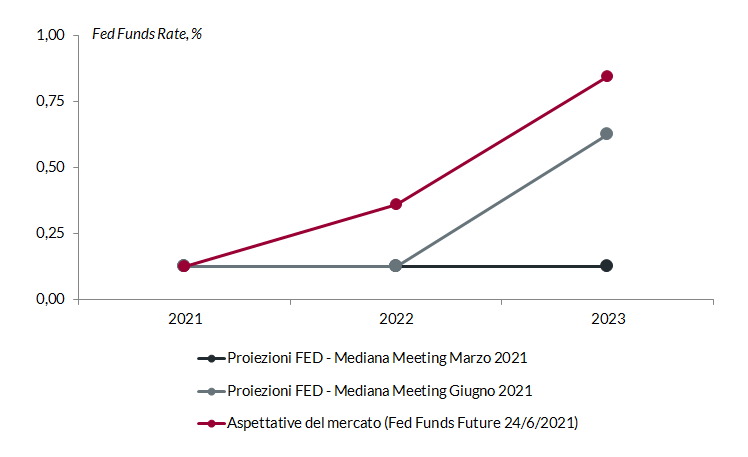

1. La novità - La Fed ha chiaramente rivisto la propria comunicazione in una direzione marginalmente più hawkish, segnalando maggiore reattività al miglioramento ciclico e all'aumento dell'inflazione, con l'obiettivo di preparare l'uscita dalla fase di politica monetaria ultra-accomodante attualmente in essere. Emblematico di questo cambio di orientamento è il cosiddetto "dot plot", il grafico a punti che riporta le aspettative dei diversi membri del FOMC sul livello appropriato dei tassi nei prossimi anni: l'indicazione mediana per il 2023 è passata da zero a due rialzi dei tassi, e 7 membri del Consiglio su 18 propendono per un rialzo già nel 2022 (erano 4 a marzo). Powell, in aggiunta, si è mostrato molto più ottimista sul recupero del mercato del lavoro, apparentemente in discontinuità con la narrativa incentrata sulla maggiore rilevanza del flusso di dati storico rispetto alle previsioni per l'assunzione delle decisioni (in questi mesi, diversi esponenti della Fed avevano parlato dell'adozione di un approccio “outcome-based", in contrapposizione ad uno “outlook-based").

In questo contesto, a nostro avviso, saranno necessari alcuni elementi perché il meeting recente possa offrire un supporto durevole alla forza del dollaro:

- l'effettivo rafforzamento del mercato del lavoro (segnali in tal senso potrebbero non arrivare con il report relativo al mese di giugno, ma con quelli successivi);

- una retorica da parte dei membri del Consiglio complessivamente coerente con il messaggio emerso a giugno. Qualunque dichiarazione sarà oggetto di attento scrutinio, con inevitabile aumento della volatilità, e un indebolimento del dollaro in caso di toni meno aggressivi.

2. Un'ipotesi - La tolleranza della Fed a un eccesso di inflazione implicita nel nuovo regime di Flexible Average Inflation Targeting potrebbe essere meno ampia di quanto stimato in precedenza. Le previsioni sull'inflazione PCE core sono state riviste sensibilmente al rialzo per il 2021 (da 2,2% a 3,0% su base annua), ma sono pressoché invariate per il 2022 e il 2023, a conferma della transitorietà delle pressioni sui prezzi. La revisione al rialzo delle stime sul livello appropriato dei tassi, in un contesto di previsioni invariate sulla dinamica dell'inflazione a medio termine, sembra suggerire che la Fed sia disposta a tollerare un'overshooting dell'inflazione rispetto al target più modesto del previsto: se così fosse, nuove sorprese al rialzo nel flusso di dati potrebbero giustificare ulteriori aggiustamenti nel sentiero dei tassi. I verbali della riunione che saranno pubblicati il 7 luglio potranno essere utili per valutare la correttezza di questa interpretazione, che rappresenterebbe un fattore di supporto strutturale per il dollaro nel medio termine.

3. Una conferma – La comunicazione sul tapering non è cambiata: Powell ha segnalato che si è iniziato a discutere di una possibile riduzione del piano di acquisti, ma ha ribadito che le condizioni macro per l'avvio del processo non si sono ancora materializzate. Inoltre, la decisione sarà segnalata con largo anticipo, l'indebolimento del supporto sarà graduale e il primo aumento dei tassi avverrà solo in un secondo momento. I mercati avevano giù incorporato queste aspettative, dunque non ci sono ricadute per la direzione del dollaro.

Alla luce di queste considerazioni è probabile che nei mesi estivi si registri un aumento strutturale della volatilità sui mercati valutari (per ora più spiccata fra le valute dei paesi sviluppati che non nel comparto emergente), complice il calo stagionale della liquidità. Il riposizionamento degli investitori potrebbe non essere concluso, specie nei confronti dell'euro, e alimentare l'estensione dei trend recenti.

In chiave tattica, le implicazioni più importanti del meeting della Fed sono due:

a. la divergenza nella retorica di Fed e BCE potrebbe alimentare un ulteriore rafforzamento del dollaro rispetto all'euro, per lo meno fino alla fine di agosto, quando, con l'approssimarsi della riunione di settembre, l'equilibrio all'interno del Consiglio Direttivo della BCE sarà nuovamente testato;

b. l'intervento della Fed e il riposizionamento in favore del dollaro potrebbero spingere altre banche centrali ad adottare una retorica meno accomodante, specie fra i paesi emergenti, con ricadute positive per le rispettive valute. Confermiamo quindi la visione costruttiva su real brasiliano e rublo russo, e guardiamo con interesse al peso messicano, dove le pressioni sull'inflazione core sono in aumento e cresce la probabilità di un rialzo dei tassi entro fine anno.

In ottica strategica, al contrario, la view sul dollaro è neutrale. Da una parte, infatti, la rimodulazione del messaggio della Fed potrebbe alimentare un rialzo misurato dei tassi reali (fattore chiave di supporto per la valuta); dall'altra, manteniamo la convinzione che il meeting di giugno non abbia modificato in modo sostanziale l'approccio strutturalmente accomodante della banca centrale statunitense nel medio termine.

Stime dei membri del FOMC sul livello appropriato dei tassi, a confronto con le attese del mercato

Fonte: elaborazione ANIMA su dati Bloomberg, Federal Reserve.