Investment Advisory

Investment Advisory

I mercati di Marzo 2021

Nel mese di marzo l'attenzione degli investitori è rimasta concentrata sull'andamento dei mercati obbligazionari. Il sell-off sui Treasuries è proseguito, complici le conferme sulla solidità della ripresa (l'indice ISM relativo al settore manifatturiero ha raggiunto i massimi dal 1983), i massicci stimoli fiscali approvati (American Rescue Plan) o proposti (American Jobs Plan) e la prospettiva di accelerazione delle campagne vaccinali (Biden ha raddoppiato il target sul numero di dosi da somministrare durante i primi 100 giorni del suo mandato, da 100 a 200 milioni). Il movimento di risalita dei tassi, tuttavia, è stato più ordinato e composto rispetto a febbraio, e le attività rischiose ne hanno beneficiato: l'indice S&P 500 ha registrato nuovi massimi storici e la violenta rotazione settoriale osservata nel recente passato ha scalato marcia.

L'ottimismo degli investitori è stato sostenuto anche dalle rassicurazioni offerte dalle banche centrali circa la volontà di mantenere un orientamento accomodante e preservare condizioni di finanziamento favorevoli. Ovviamente, la reazione di ciascuna autorità al repricing dei tassi è stata condizionata dallo scenario macro di riferimento: la banca centrale canadese è prossima ad annunciare il tapering del piano di acquisto di titoli; Federal Reserve e Bank of England hanno sottolineato che l'aumento dei tassi riflette il miglioramento delle prospettive di crescita, mentre la BCE ha intensificato gli acquisti per contrastare l'inasprimento delle condizioni finanziarie.

Gli sviluppi sul fronte della pandemia restano in chiaroscuro: il numero di nuovi casi diagnosticati su scala globale è tornato a crescere, ma l'aumento dei contagi è concentrato in Area Euro, Brasile e India, mentre le indicazioni in arrivo dai paesi in cui le campagne vaccinali sono in fase più avanzata (USA, UK, Israele) restano incoraggianti.

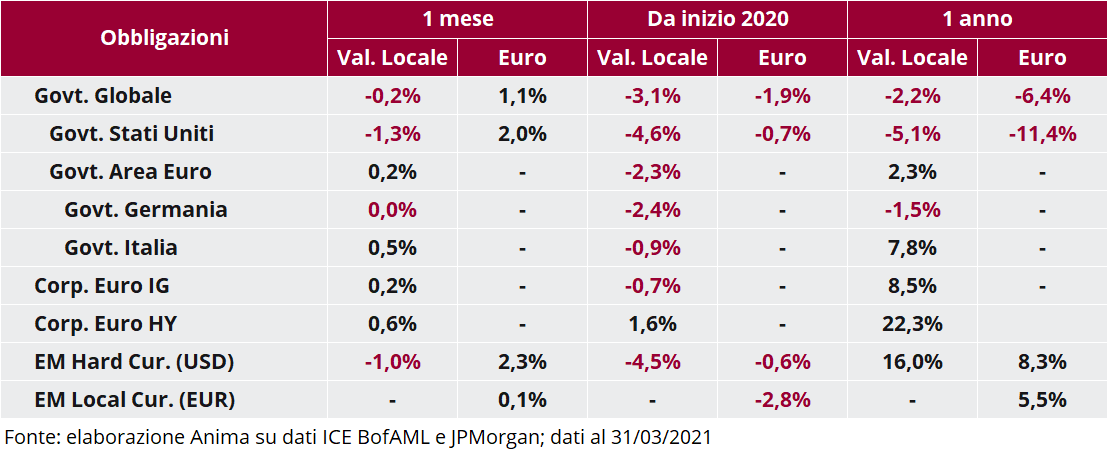

Le divergenze fra paesi in termini di andamento dell'emergenza sanitaria e orientamento delle banche centrali hanno lasciato il segno sui mercati obbligazionari: i Treasuries americani hanno perso terreno per il quarto mese di fila (archiviando la maggior perdita trimestrale dal 1980), mentre Bund tedeschi e JGBs giapponesi hanno registrato una performance positiva. L'intervento delle BCE ha alimentato una compressione del differenziale di rendimento fra BTP e Bund, che si è stabilizzato in area 95 punti base.

Fase laterale anche per le obbligazioni societarie, con un lieve restringimento degli spread per i comparti più speculativi. Il debito emergente è rimasto sotto pressione, complici l'aumento dei tassi americani, l'apprezzamento del dollaro e l'escalation del rischio idiosincratico.

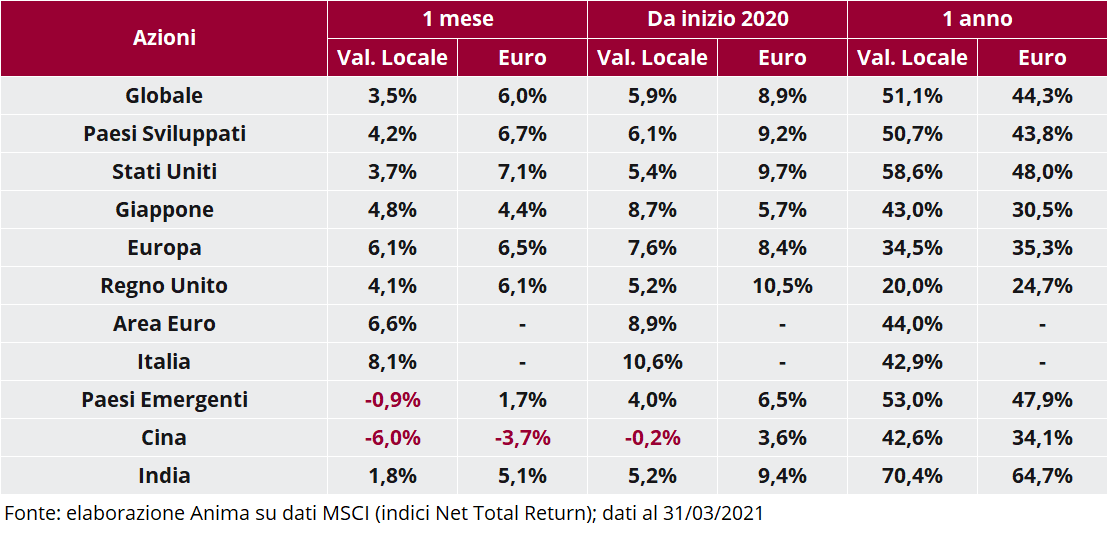

Gran parte degli indici azionari ha chiuso il mese in territorio positivo, ma le differenze fra aree geografiche sono state significative: i paesi emergenti hanno sotto-performato in modo marcato, appesantiti dalla correzione della Cina, mentre fra i paesi avanzati i listini più esposti ai comparti ciclici sono stati privilegiati (Area Euro, Italia in testa, e Giappone hanno registrato un apprezzamento superiore rispetto agli Stati Uniti). La rotazione settoriale innescata dal rialzo dei tassi ha vissuto una fase di consolidamento: gli investitori hanno premiato utilities, industriali e consumi di base negli USA; consumi discrezionali, telecom e staples in Europa. Per la prima volta dal 2008, la classifica delle performance trimestrali dei settori dell'S&P 500 ha visto la tecnologia in ultima posizione.

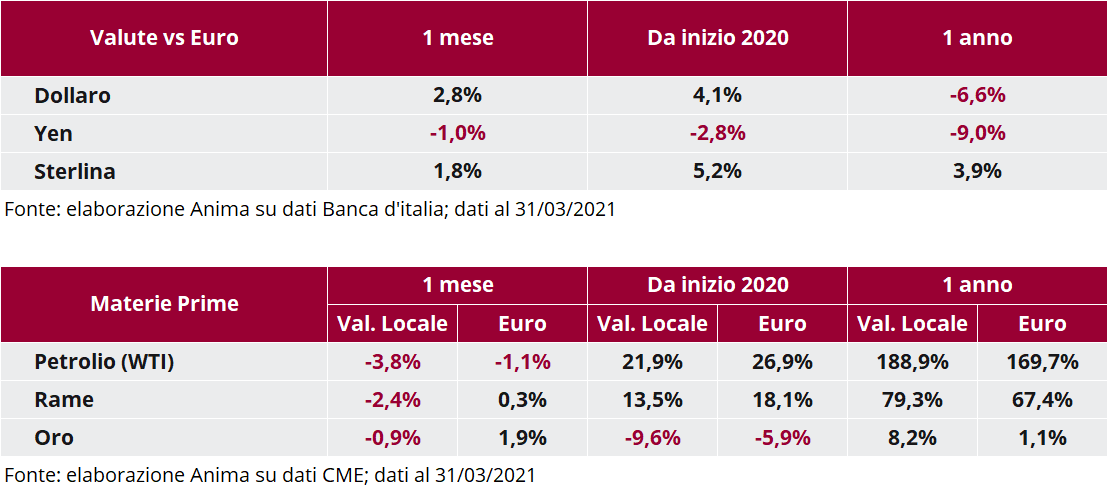

I mercati valutari sono stati caratterizzati da un rafforzamento generalizzato del dollaro, sostenuto dal rinnovato focus degli investitori sul tema dell'eccezionalità della posizione degli USA in termini di prospettive di crescita e dall'ampliamento del differenziale dei tassi; il rapporto di cambio con l'euro si è spinto sotto 1,18, ai minimi da inizio novembre. In apprezzamento anche la sterlina, favorita dal successo della campagna vaccinale e dalla risalta dei tassi. L'euro ha perso terreno anche rispetto a gran parte delle valute emergenti, con la rilevante eccezione della lira turca, crollata dopo il licenziamento del governatore della banca centrale da parte di Erdogan.

Debolezza diffusa per le materie prime, seppur con perdite contenute. Il petrolio, in particolare, è stato colpito da un'ondata di prese di profitto innescate dalla pubblicazione del report mensile dell'IEA: l'Agenzia ha escluso di essere alla vigilia di un “superciclo" rialzista, poiché le scorte sono storicamente elevate e la capacità produttiva inutilizzata ampia; la debolezza è stata accentuata dai timori sulla solidità della domanda, vista l'estensione dei lockdown in Europa e la presunta volontà delle autorità cinesi di frenare la crescita.