Investment Advisory

Investment Advisory

I mercati di Dicembre 2020

Nel mese di dicembre, nonostante la dinamica preoccupante della pandemia ed i timori legati alla nuova variante di Covid-19 identificata nel Regno Unito, numerosi elementi hanno spinto gli investitori a guardare con ottimismo al 2021, alimentando l'andamento positivo delle classi di investimento rischiose:

- il Consiglio Europeo ha approvato il nuovo bilancio dell'UE ed il Recovery Fund, raggiungendo un'intesa con Polonia e Ungheria sul tema della condizionalità al rispetto dello stato di diritto nell'erogazione dei fondi comunitari, un meccanismo a cui i due paesi erano fortemente contrari;

- le banche centrali hanno confermato il proprio orientamento ultra-accomodante, con la FED che ha modificato la forward guidance del piano di acquisti (segnalando che gli interventi proseguiranno fino a quando non si osserveranno progressi rispetto agli obiettivi di massima occupazione e stabilità dei prezzi) e con la BCE che ha potenziato le misure di supporto monetario (aumentando dimensione e durata del PEPP, estendendo il periodo di reinvestimento dei titoli acquistati con il programma e intervenendo anche sulle operazioni TLTRO III);

- l'inizio delle campagne vaccinali ha rappresentato un fattore cruciale di sostegno al sentiment degli investitori, con circa 10 milioni di dosi inoculate a fine dicembre a livello globale; importanti anche le rassicurazioni delle case farmaceutiche circa l'efficacia dei vaccini a fronte della mutazione del virus;

- Unione Europea e Regno Unito hanno raggiunto un compromesso su Brexit in base al quale continuerà il libero scambio di merci (pur con adempimenti doganali); UK riacquista indipendenza dal diritto comunitario (esponendosi tuttavia a sanzioni e dispute legali) ed i diritti di pesca dei pescherecci europei nelle acque britanniche saranno più limitati;

- negli Stati Uniti il Congresso ha approvato un nuovo piano di stimolo fiscale finalizzato a contrastare l'emergenza sanitaria dovuta al Covid, con 900 miliardi di aiuti a famiglie, piccole imprese e settori più colpiti dalla pandemia.

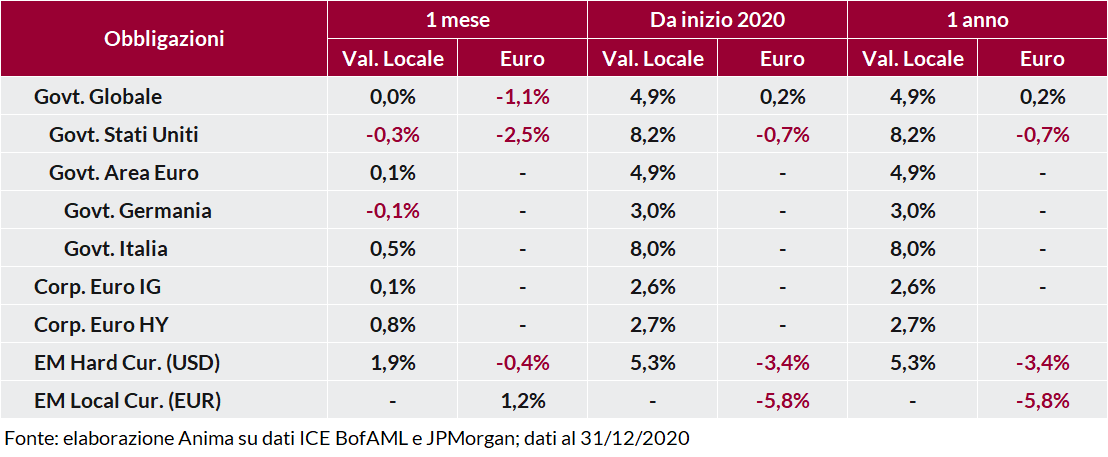

Nonostante il contesto caratterizzato da una maggiore propensione al rischio degli investitori, la retorica e l'azione delle banche centrali hanno limitato le pressioni al rialzo sui rendimenti governativi a livello globale. Solo i Treasury americani hanno registrato un modesto aumento dei tassi (favorito dall'intesa sul nuovo piano fiscale), frenato tuttavia dall'appetito degli investitori domestici ed internazionali per i rendimenti offerti sulle scadenze lunghe (0,9% e 1,6% rispettivamente sul decennale e sul trentennale a fine dicembre). Da notare, tuttavia, come sotto la superficie dei limitati movimenti dei tassi, il maggior ottimismo sulle prospettive dell'economia si sia tradotto in un significativo aumento delle aspettative di inflazione (breakeven inflation), arrivate a sfiorare il 2%. I governativi dell'Area Euro hanno beneficiato delle nuove decisioni e dell'operatività della BCE (con l'attuazione dei piani di acquisto che ha subito un'accelerazione prima della pausa natalizia), nonché dall'assenza di nuove emissioni fino alla fine dell'anno. Tale contesto ha favorito in particolare i BTP, i cui rendimenti hanno raggiunto i minimi storici su tutte le scadenze: il decennale ha toccato lo 0,52%, per uno spread rispetto al Bund pari a 110 punti base (un livello che non si osservava da aprile 2016).

Performance marginalmente positive per le obbligazioni societarie investment grade, con il rendimento del comparto che ha toccato nel corso del mese i nuovi minimi storici a 0,28%; maggiore direzionalità per le obbligazioni high yield, il cui rendimento è sceso di 15 punti base a 3,18%. Dinamica ancora più positiva per il debito emergente in valuta forte, il cui rendimento ha chiuso l'anno al 4,55%, al di sotto dei livelli pre-crisi; la performance in euro tuttavia è stata marginalmente negativa per via dell'indebolimento del dollaro.

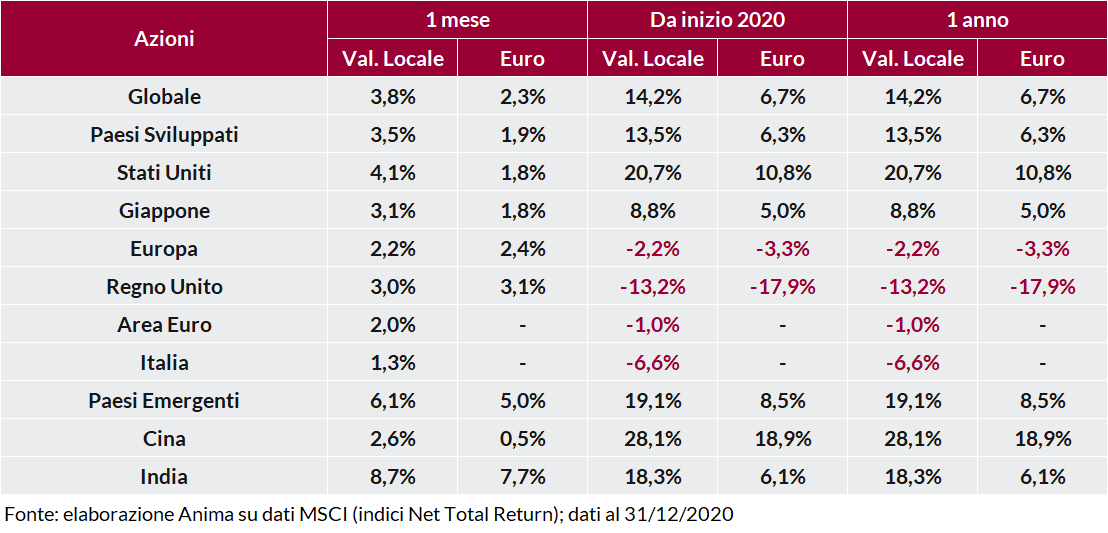

Il clima di diffuso ottimismo si è tradotto in performance positive per i mercati azionari a livello globale. Gli indici americani hanno raggiunto i nuovi massimi storici, registrando il terzo miglior mese di dicembre degli ultimi 20 anni, mentre le borse europee hanno toccato i massimi dallo scoppio della pandemia. In evidenza i mercati emergenti, che beneficiano del miglioramento delle prospettive di crescita nonché della forza delle materie prime: si sono distinti in particolare i mercati al di fuori della Cina, che aveva già messo a segno un importante recupero, confermandosi il miglior mercato a livello globale nel 2020. A livello settoriale, su entrambe le sponde dell'Atlantico si è registrata a dicembre la sovra-performance rispetto al mercato di tecnologia e consumi discrezionali, oltre ai finanziari negli Stati Uniti ed al settore dei materiali in Area Euro.

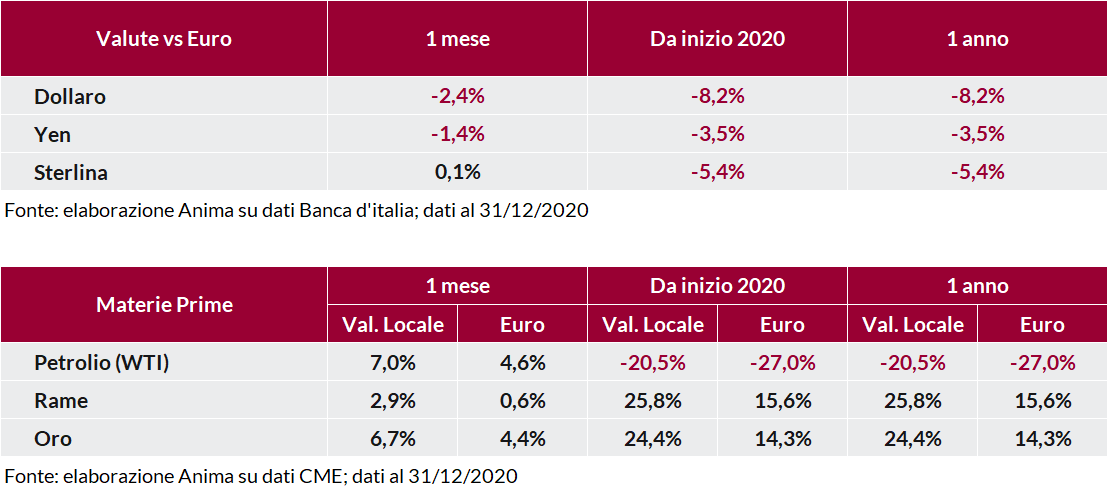

In ambito valutario è proseguita la debolezza del dollaro, penalizzato dal clima di risk-on e dalle attese di ampliamento del deficit a seguito dell'approvazione del nuovo piano di aiuti. La sterlina, inizialmente penalizzata per i timori di un mancato accordo sulla Brexit, mette a segno un significativo recupero grazie all'intesa raggiunta tra UE e Regno Unito, chiudendo il mese con una performance marginalmente positiva nei confronti dell'euro. In evidenza anche a dicembre le valute emergenti, favorite dal contesto macroeconomico, dalla debolezza del dollaro e dall'afflusso di capitali sull'asset class: quasi tutte le divise hanno registrato performance positive rispetto al dollaro, mentre i guadagni sono stati più limitati nei confronti dell'euro per via della forza della moneta unica.

Per quanto riguarda le materie prime, il petrolio ha raggiunto i massimi da febbraio, sostenuto dalla domanda asiatica e dalle aspettative di ripresa economica nel 2021, fattori di cui ha beneficiato anche il rame, arrivato ai massimi da inizio 2013. Dopo tre mesi di discesa, l'oro mette a segno un significativo recupero e si riavvicina ai 1900 $/oncia, grazie al supporto derivante dalla discesa dei tassi reali americani.